Λεωνίδας Βατικιώτης: ΔΕΗ και ΔΕΔΔΗΕ στο έλεος της διεθνούς κερδοσκοπίας

Η Macquarie πρότυπο αφαίμαξης και υπερχρέωσης μονοπωλιακών επιχειρήσεων ανά τον κόσμο

Τόσο η πώληση του 49% του ΔΕΔΔΗΕ όσο και η απώλεια του ελέγχου του δημοσίου στη ΔΕΗ μέσω Αύξησης Μετοχικού Κεφαλαίου ισοδυναμούν με πολλά περισσότερα πράγματα από μια απλή ιδιωτικοποίηση. Και οι δύο εξελίξεις από κοινού εισάγουν τον κλάδο της ελληνικής ενέργειας στην πρώτη θέση της διεθνούς άγριας κερδοσκοπίας, παραδίδοντας εκατομμύρια καταναλωτές αλλά και το οικονομικό μέλλον της χώρας στο έλεος κεφαλαίων που δρουν για έναν και μόνο σκοπό: το μεγάλο κέρδος! Η άλλη όψη της πώλησης ΔΕΗ και ΔΕΔΔΗΕ είναι τιμολόγια στα ύψη και επενδύσεις στα Τάρταρα.

Η απόφαση Αύξησης του Μετοχικού Κεφαλαίου (ΑΜΚ) της ΔΕΗ κατά 750 εκ. ευρώ που θα πραγματοποιηθεί με ιδιωτική τοποθέτηση εκτός Ελλάδας και αποκλεισμό του δικαιώματος προτίμησης για τους σημερινούς μετόχους, ισοδυναμώντας έτσι με ιδιωτικοποίηση (η πρώτη μάλιστα ιδιωτικοποίηση που δεν θα φέρει ούτε 1 ευρώ στα κρατικά ταμεία!), δικαιολογήθηκε στο όνομα της υλοποίησης του επενδυτικού της προγράμματος.

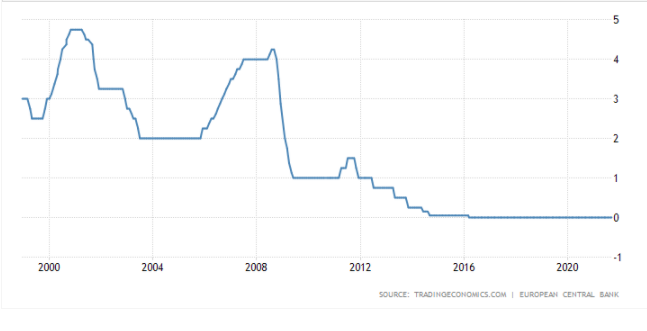

Την τελευταία διετία οι συνθήκες δανεισμού στην αγορά, λόγω των αρνητικών επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας, είναι τόσο ευνοϊκές που τέτοια πλημμυρίδα ρευστού, υπό την μορφή πιστωτικού χρήματος, δεν πρόκειται να υπάρξει ποτέ άλλοτε. Επιπλέον, επενδυτικά σχέδια σε Ανανεώσιμες Πηγές Ενέργειας χρηματοδοτούνται αδρά από πλήθος πηγών, που ξεκινούν από την Ευρωπαϊκή Τράπεζα Επενδύσεων και το Ταμείο Ανάκαμψης και Ανθεκτικότητας και φτάνουν μέχρι τα πράσινα ομόλογα που εκδίδονται μαζικά στην αγορά, σε βαθμό να έχει δημιουργηθεί φούσκα. Γιατί άραγε η ΔΕΗ δεν προσέφυγε σε αυτές τις πηγές που θα αξιοποιούσε κι οποιαδήποτε ιδιωτική εταιρεία του κλάδου για εύρεση κεφαλαίων;

Επιτόκια ευρώ

Γιατί επίσης δεν αξιοποιεί τα κέρδη της; Το πρώτο εξάμηνο του 2021 τα καθαρά κέρδη έφτασαν τα 27 εκ. ευρώ και τα προ φόρων, τόκων και αποσβέσεων κέρδη (EBITDA) έφτασαν τα 434 εκ. Κερδοφόρα επίσης ήταν και η χρήση του 2020, με τα καθαρά να φτάνουν τα 35 εκ. ευρώ και τα EBITDA τα 820 εκ.

Η ιδιωτικοποίηση δικαιολογήθηκε επίσης, στο όνομα της «επέκτασής της ΔΕΗ σε γειτονικές αγορές στη Νοτιοανατολική Ευρώπη προκειμένου να επωφεληθεί από ευκαιρίες ανάπτυξης στην περιοχή». Η πώλησή της ΔΕΗ σε διεθνή κερδοσκοπικά ταμεία με στόχο τη διείσδυση της στις αγορές ενέργειας της Αλβανίας ή της Βόρειας Μακεδονίας μετατρέπει όλον τον κόσμο και την περιοχή μας σε καζίνο. Αν ήθελε η ΔΕΗ να μεταφέρει την τεχνογνωσία της στην ενεργειακή εταιρεία μιας γειτονικής χώρας για να αυξήσει την παραγωγή της ή να μειώσει τα κόστη της θα ήταν μια κίνηση αμοιβαία επωφελής. Το να πουλάει μετοχές της η ΔΕΗ σε ένα κεφάλαιο του Λουξεμβούργου για να αποκτήσει μετοχές σε μια εταιρεία της Β. Μακεδονίας αν κάπου παραπέμπει είναι σε αρπαχτές και γενικευμένη χρηματιστικοποίηση ενός κοινωνικού αγαθού όπως είναι η ενέργεια. Όσο για το δέλεαρ της ανόδου της τιμής της μετοχής της ΔΕΗ μέσω τέτοιων αγοραπωλησιών αφορά αποκλειστικά και μόνο τους αλογομούρηδες του χρηματιστηρίου, που κι αυτοί μάλιστα βγήκαν χαμένοι από τα παιχνίδια που έστησε η διοίκηση της ΔΕΗ με τους κυβερνητικούς γύρω από την ΔΕΗ.

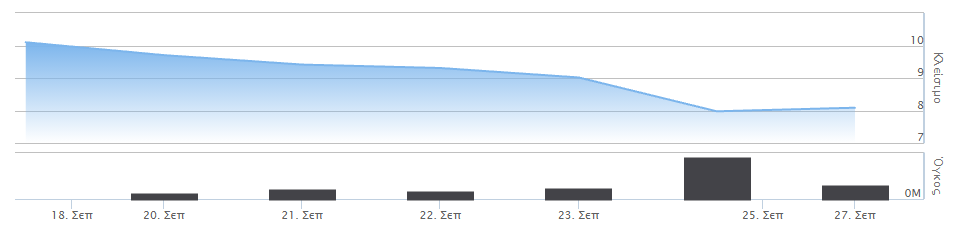

Αρκεί μια ματιά στην τιμή της μετοχής που σε μία εβδομάδα μειώθηκε κατά 20%, από 10 ευρώ σε 8! Αποτέλεσμα της κατρακύλας της χρηματιστηριακής τιμής της ΔΕΗ ήταν και μια ανάλογη συρρίκνωση της κεφαλαιοποίησής της, κατά 20%!

Τιμή μετοχής ΔΕΗ

Αν η αντίδραση της αγοράς, την οποία εξυμνεί η κυβέρνηση, αποτελούσε κριτήριο για τις αποφάσεις της τότε έπρεπε να συμπεράνει ότι η αγορά απορρίπτει την ιδιωτικοποίηση της ΔΕΗ. Ακόμη κι αν απαλείψουμε από την πορεία της μετοχής την επίδραση που προκάλεσε η εσωτερική πληροφόρηση, πιθανά αυτό το συμπέρασμα να μην απέχει από την πραγματικότητα. Περνώντας η ΔΕΗ σε διεθνείς κολοσσούς όλο και συχνότερα θα γίνεται όργανο στα δικά τους χρηματιστηριακά παιχνίδια, στερώντας την εγχώρια μαφία του «έξυπνου χρήματος» από μια ασφαλή πηγή κερδών.

Σε ό,τι αφορά καθησυχαστικές δηλώσεις ότι «το ελληνικό δημόσιο θα παραμείνει βασικός ρυθμιστής στη λήψη στρατηγικών αποφάσεων με δικαιώματα καταστατικής μειοψηφίας – τη λεγόμενη ‘χρυσή μετοχή’» στερούνται ουσίας. Ο ρόλος του δημοσίου θα είχε περιεχόμενο αν το κράτος μέσω της ΔΕΗ μπορούσε να επιβάλει δράσεις προς όφελος των καταναλωτών. Μέχρι στιγμής όμως κάνει ακριβώς το αντίθετο. Η ενσωμάτωση, για παράδειγμα, στις 5 Αυγούστου και από την ΔΕΗ της ρήτρας χονδρεμπορικής τιμής που συνδέει την τιμή της κιλοβατώρας με την προημερήσια αγορά του χρηματιστηρίου ενέργειας κι αποχαιρετά την σταθερή τιμή της κιλοβατώρας ήταν μια απόφαση προς όφελος των ιδιωτών παρόχων. Μέχρι τις 4 Αυγούστου υπήρχε ένας πολύ σοβαρός λόγος για να απορρίψει ο κάθε καταναλωτής τις προσφορές των ιδιωτών: η εκ των προτέρων γνωστή τιμή της κιλοβατώρας. Η συμπόρευση της ΔΕΗ με τις επιλογές των ιδιωτών δείχνει ότι το δημόσιο ακόμη κι εκεί που μπορεί δεν παρεμβαίνει ώστε να ρυθμίσει την αγορά προς όφελος των καταναλωτών, αλλά αναπαράγει τις πρακτικές τους εξαλείφοντας δυνατότητες που δημιουργούσε ο ανταγωνισμός. Κατά συνέπεια, ακόμη κι αυτά τα δικαιώματα που παρέχει η καταστατική μειοψηφία δεν πρόκειται να χρησιμοποιηθούν προς όφελος του καταναλωτή, γιατί αν κάτι ενδιαφέρει την κυβέρνηση δεν είναι η εξασφάλιση φθηνής ενέργειας για τον λαό, αλλά υψηλών αποδόσεων κεφαλαίων για τους διεθνείς επενδυτές…

Ωστόσο, η ΔΕΗ πράγματι τον τελευταίο χρόνο έχει επιστρατεύσει ένα μωσαϊκό παρεμβάσεων ώστε από τις συνεχείς ανατιμήσεις μόνο ένα μέρος τους να φτάσει στα τιμολόγια. Αν η πλειοψηφία των μετόχων είναι ιδιώτες, πώς θα ψηφίζονται μέτρα τα οποία θα περιορίζουν την κερδοφορία της εταιρείας και θα μειώνουν την απόδοση των κεφαλαίων που αποτελεί το κριτήριο με το οποίο λαμβάνεται κάθε απόφαση…

Η σημασία που έχει ακόμη και σήμερα η κερδοφορία υπό οποιοδήποτε κόστος φάνηκε πεντακάθαρα στην πώληση από την ΔΕΗ του 49% του ΔΕΔΔΗΕ. Καμιά από τις τέσσερις δεσμευτικές προσφορές που κατατέθηκαν (KKR με έδρα τις ΗΠΑ, CVC Capital Partners με έδρα το Λουξεμβούργο, First Sentier ιαπωνικής ιδιοκτησίας και ο όμιλος Macquarie από την Αυστραλία που τελικά αναδείχτηκε σε πλειοδότη) δεν προερχόταν από ενεργειακή εταιρεία που ειδικεύεται στα δίκτυα. Άσχετο, αλλά ο ΔΕΔΔΗΕ, ως Διαχειριστής του Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας, έχει υπό την κατοχή του καλώδια μήκους 240.000 χιλιομέτρων και σχεδόν 8 εκατομμύρια πελάτες. Οι πελάτες του δε έχουν ένα χαρακτηριστικό που θα το ζήλευαν χιλιάδες εταιρείες οι οποίες θέλοντας και (κυρίως) μη λειτουργούν σε καθεστώς ανταγωνισμού: δεν διαθέτουν καμία άλλη επιλογή καθώς το δίκτυο ηλεκτρισμού είναι φυσικό μονοπώλιο. Έτσι, ο κάθε πολίτης ή επιχείρηση της χώρας υποχρεούται να είναι πελάτης του ΔΕΔΔΗΕ.

Η κυβέρνηση θεώρησε μεγάλη επιτυχία την πώληση του ΔΕΔΔΗΕ στο αυστραλιανό κεφάλαιο Macquarie. Στην πραγματικότητα πρόκειται για μια απόφαση που στρέφεται ενάντια όχι μόνο στην ευημερία της κοινωνίας, αλλά ακόμη και στην ποιότητα των υποδομών πάνω στις οποίες στηρίζεται η αναπαραγωγή του ελληνικού καπιταλισμού. Η ιδιωτικοποίηση θα αποδειχθεί καταστροφική όχι απλώς και μόνον επειδή τον έλεγχο του ΔΕΔΔΗΕ μετά τις 19 Οκτωβρίου θα έχει πλέον ένας ιδιώτης, αλλά επειδή θα τον αποκτήσει η Macquarie, μέσω της πρωτοεμφανιζόμενης θυγατρικής της, Spear WTE Investments Sarl, που ανήκει στον όμιλο MIRA (Macquarie Infrastructure and Real Assets Group)! Ο συγκεκριμένος πολυεθνικός όμιλος που ιδρύθηκε το 1969 στην Αυστραλία και πήρε την πρώτη του άδεια άσκησης τραπεζικών εργασιών το 1985 δεν είναι ένας ακόμη διαχειριστής κεφαλαίων από τους άπειρους που θησαυρίζουν ασκώντας την εκμετάλλευση μονοπωλιακών κρατικών υποδομών σε βάρος των πολιτών. Έχει οδηγήσει την χρηματοοικονομική μηχανική σε τόσο υψηλά επίπεδα ώστε το «μοντέλο Macquarie» θεωρείται παγκόσμια πρωτοτυπία και καινοτομία με τη χειρότερη προφανώς έννοια του όρου: αυτήν που αποκαλύφθηκε για παράδειγμα το 2008 όταν στις ΗΠΑ κατέρρευσε η αγορά δομημένων ομολόγων.

Η πρώτη ερώτηση που θέτει κάθε σχετικός γνώστης της αγοράς είναι αν ο συγκεκριμένος διαχειριστής κεφαλαίων φημίζεται για μακροχρόνιες επενδύσεις ή απλώς αυξάνει την τιμή του αποκτήματός του και την μεταπουλάει προκειμένου να εισπράξει κέρδη. Εδώ η απάντηση ξαφνιάζει γιατί η Macquarie, όχι, δεν φημίζεται για τις βραχυχρόνιες τοποθετήσεις της. Το μυστικό της βρίσκεται στον δαιδαλώδη όμιλο που έχει δημιουργήσει εντός του οποίου πραγματοποιούνται εξαιρετικά σύνθετες αγοραπωλησίες, οι οποίες λόγω της πολυπλοκότητάς τους περνούν κάτω από το ραντάρ ακόμη και του πιο έμπειρου ελεγκτή, απλώς και μόνον επειδή χρησιμοποιεί προηγμένα εργαλεία και μια ατελείωτη σειρά θυγατρικών είτε παλιών και εξειδικευμένων, είτε νέων που δημιουργεί για να διεκπεραιώσει μια αγοραπωλησία ή συμβουλευτικές υπηρεσίες.

Ας δούμε τι έχει γραφτεί για τον ελέφαντα της Macquarie που στρογγυλοκάθισε στο δωμάτιο με το σπουδαιότερο ίσως περιουσιακό στοιχείο που διαθέτει η Ελλάδα.

«Το μοντέλο της Macquarie περιλαμβάνει την αγορά μιας εταιρείας ή υποδομής χρησιμοποιώντας δικά τους χρήματα. Μετά την αναδιάρθρωση, το περιουσιακό στοιχείο πουλιόταν σε ένα συνδεδεμένο κεφάλαιο, το οποίο διοικείται από τη τράπεζα. Τα κεφάλαια, εισηγμένα στο χρηματιστήριο ή όχι, χρησιμοποιούσαν ένα συνδυασμό μετοχών που έχουν συγκεντρωθεί από μεμονωμένους και θεσμικούς επενδυτές και χρέη από τράπεζες για να χρηματοδοτήσουν το περιουσιακό στοιχείο… Η συνήθης διαδικασία ήταν οι τραπεζίτες της Macquarie να βρίσκουν τα πρότζεκτς, έπειτα συμβούλευαν για τη συναλλαγή, χρεώνοντας αμοιβές γύρω στο 1% της αξίας. Η Macquarie τότε πουλούσε το πρότζεκτ σε ένα κεφάλαιο στην τιμή που πλήρωσε για το περιουσιακό στοιχείο. Η Macquarie χρέωνε αμοιβές για την εύρεση χρημάτων για τα κεφάλαια. Χρέωνε αμοιβές για τη διαχείριση των κεφαλαίων, συνήθως 1-2% κι επιπλέον μια αμοιβή για τις επιδόσεις 20%. Η Macquarie συμβούλευε την εταιρεία που ήλεγχε το κεφάλαιο και συγκέντρωνε χρήματα γι’ αυτούς. Η τράπεζα συμβούλευε τα κεφάλαια για τις πωλήσεις και την αναδιάρθρωση των πρότζεκτ που κατείχε. Ήταν μια βιομηχανία χρεώσεων που οι ανταγωνιστές φθονούσαν. Τα πρότζεκτ είχαν χρέη. Τότε τα κεφάλαια που ήλεγχαν τα πρότζεκτ χρησιμοποιούσαν επιπλέον χρέος» (Satyajit, 2011).

Βάσει άλλης πηγής «αναζητώντας συμφωνίες στον κόσμο, λειτουργεί υπό μια απλή υπόθεση: υπάρχει χρήμα να βγει σε κάθε βήμα μιας συναλλαγής, όχι μόνο σε ένα βήμα. Η Macquarie ήταν μεταξύ εκείνων των παγκόσμιων χρηματοοικονομικών ιδρυμάτων που αναγνώρισαν τις επενδύσεις στις υποδομές ως μια κατηγορία περιουσιακού στοιχείου και δημιούργησαν κεφάλαια για να συμμετέχουν σε αυτές. Οι υποδομές γενικά είναι μονοπώλια ή οιονεί μονοπωλιακές επιχειρήσεις και τα επενδυτικά κεφάλαια που δημιουργεί και διαχειρίζεται φορτώνονται με χρέος. Εισάγει τα κεφάλαια στο χρηματιστήριο ή πουλάει μετοχές τους στοχευμένα. Εν συντομία, η Macquarie έχει πρωτοπορήσει στην ομαδοποίηση και τιτλοποίηση των υποδομών σε διαφοροποιημένα χαρτοφυλάκια και στην κατανόηση στο πώς να δημιουργεί έσοδα σε κάθε βήμα αυτής της διαδικασίας. Η Macquarie ανέπτυξε ένα ολοκληρωμένο μοντέλο, ένα κατάστημα μίας στάσης, με τι τις μονάδες της να συμβουλεύουν, να διευθετούν, να εξασφαλίζουν χρηματοδότηση, να υλοποιούν και να διαχειρίζονται όσο το δυνατόν περισσότερα τμήματα έχοντας την ευθύνη σε κάθε βήμα της πιο περίπλοκης συμφωνίας. Αυτό το μοντέλο επιτρέπει στην Macquarie να δημιουργεί στην πορεία πολλαπλές ροές εσόδων… Επιβάλει χρεώσεις για την δημιουργία, τη συμβουλευτική, την ασφάλιση και την λειτουργία ως επικεφαλής διαχειριστής μιας συμφωνίας. Επιβάλει επιπλέον χρεώσεις για να βοηθήσει να διευθετηθεί η χρηματοδότηση της εξαγοράς ενός περιουσιακού στοιχείου και να συγκεντρώσει κεφάλαια που άλλοι επενδύουν. Από τη στιγμή που ένα περιουσιακό στοιχείο ‘πακεταριστεί’ σε ένα κεφάλαιο (fund) επιβάλει χρέωση για τη διαχείρισή του, 1 ως 1,5% της αξίας του κεφαλαίου, και έσοδα για κίνητρα. Η εταιρεία παίρνει μια υγιής (συνήθως 20%) τύπου αντισταθμιστικού κεφαλαίου αμοιβή αν τα κέρδη του κεφαλαίου υπερβούν ένα συγκεκριμένο στόχο» (Solomon, 2009).

Ενδιαφέρον παρουσιάζουν οι διαφορές του επιχειρηματικού μοντέλου της Macquarie σε σύγκριση με άλλα παρεμφερή κεφάλαια, μιας και εξηγούν πολλά από τα οικονομικά σκάνδαλα που συνοδεύουν τη δράση της. Αναφέρεται στο πρώτο βιβλίο που είναι έκδοση των Financial Times και αναλύει με θαυμασμό το «καγκουρό – βαμπίρ» όπως χαρακτηρίζεται στην Αγγλία η Macquarie: «Αντίθετα με τους επενδυτές επιχειρηματικών συμμετοχών (private equity) που εισπράττουν κέρδη επί του κεφαλαίου (capital) όταν το κεφάλαιο (fund) πραγματοποιεί μια επένδυση, τα κεφάλαια των υποδομών καταβάλουν υψηλότερα επίπεδα εισοδήματος, σχεδιασμένα να συγκεντρώνουν κεφάλαια συνταξιοδοτικών ταμείων και ειδικότερα μεμονωμένους συνταξιούχους. Καθώς αυτοί οι επενδυτές είναι ευχαριστημένοι με αποδόσεις κάτω του 20% που απαιτούνται από τους επενδυτές επιχειρηματικών συμμετοχών, η Macquarie μπορούσε να πληρώνει υψηλότερες τιμές να διατηρεί υψηλότερα επίπεδα χρέους κι έτσι να αυξάνει τις δικές της αμοιβές» (Satyajit, 2011).

Βάσει αυτής της λεπτομέρειας, μόνο ανεξήγητη δεν είναι η υψηλή τιμή που πλήρωσε η Macquarie για τον ΔΕΔΔΗΕ! Η κυβέρνηση μάλιστα, σε ένα κρεσέντο κομπασμού με ύφος κουτοπόνηρου χωριάτη καμάρωνε που ο αυστραλιανός όμιλος δέχτηκε να καταβάλλει 2,2 δισ. ευρώ. Λες και τους πιάσαμε κορόιδα…

Παρεμπιπτόντως, οι κυβερνητικοί θεώρησαν το ποσό μεγάλο υποστηρίζοντας ότι ισοδυναμεί με το 151% της ρυθμιζόμενης περιουσιακής βάσης. Αυτή ωστόσο η μέθοδος αποτίμησης είναι από ακατάλληλη ως άστοχη. Θα ταίριαζε αν η εταιρεία όδευε προς ρευστοποίηση και το ερώτημα ήταν πόσο θα έπιανε στην αγορά κάθε μέτρο καλωδίου χαλκού και κάθε μετασχηματιστής. Αντίθετα όμως ο ΔΕΔΔΗΕ είναι χρυσοφόρος όρνιθα όπως μαρτυρούν τα πρόσφατα έσοδα του. Μόνο το 2020 συγκέντρωσε 900 εκ. ευρώ. Πουλήθηκε επομένως για τα έσοδα 2 ετών και 4 μηνών. Μόνο επιτυχία δεν μπορεί να χαρακτηριστεί αυτή η τιμή! Πολύ περισσότερο αν λάβουμε υπ’ όψη ότι το «καγκουρό βαμπίρ» συστηματικά πλειοδοτεί στους διαγωνισμούς ξέροντας ότι έχει δημιουργήσει έναν μηχανισμό που αποδίδει στο πολλαπλάσιο το αρχικό κόστος το οποίο καταβάλει για την αγορά της εταιρείας.

Οι περιγραφές των προηγμένων τεχνικών που χρησιμοποιεί η Macquarie την οποία ο Σκρέκας κατάφερε να πιάσει …κορόιδο θα απαιτούσαν δεκάδες χιλιάδες λέξεις. Αν κάτι αξίζει ωστόσο να μεταφέρουμε ότι παντού, σε κάθε διαγωνισμό που συμμετέχει σχεδόν πάντα πλειοδοτεί προσφέροντας το υψηλότερο τίμημα. Ενδεικτικά, στην Ιντιάνα των ΗΠΑ για την παραχώρηση ενός αυτοκινητοδρόμου το 2006 κατέβαλαν 3,8 δισ. δολ. που ισοδυναμούσαν με 50 φορές τις ετήσιες ταμειακές ροές κι ήταν 1 δισ. υψηλότερο από τον επόμενο ανταγωνιστή… Το τίμημα επομένως που κατέβαλε για τον ΔΕΔΔΗΕ δεν αποτελούσε εξαίρεση, αλλά κανόνα για το «καγκουρό βαμπίρ». Προσφέρει εξωφρενικά ποσά επειδή ξέρει ότι μπορεί να εκμεταλλευτεί με μονοπωλιακούς όρους τις αγορές στις οποίες εισέρχεται μεταφέροντας τον λογαριασμό στους καταναλωτές που δεν έχουν άλλη επιλογή! Μάρτυρας οι παράλογες αυξήσεις στα τιμολόγια που επιβάλλει η Macquarie. Στο αεροδρόμιο του Σύδνεϋ χρέωνε όχι μόνο 4 δολάρια Αυστραλίας το καρότσι μεταφοράς βαλιτσών, αλλά ακόμη και την αναμονή για ταξί, ενώ επέβαλε μια επιπλέον επιβάρυνση σε κάθε αγορά από τα καταστήματα αφορολογήτων ειδών. Σε ένα αυτοκινητόδρομο του Σικάγου μήκους 7,8 μιλίων αύξησαν τα διόδια από 2 δολ. σε 2,5 προκαλώντας σοβαρές αντιδράσεις. Εντελώς μα εντελώς τυχαία η προσφορά που κατέθεσε το αυστραλιανό ζόμπι, ύψους 1,83 δισ. δολ. ήταν υπερδιπλάσια της επόμενης που έφτανε μόλις τα 700 εκ. δολ. (Gordon, 2008). Προφανώς και στο Σικάγο θα άνοιγαν σαμπάνιες που ξεγέλασαν την Macquarie, μέχρι τη στιγμή που μετακύλησε τον λογαριασμό στους χρήστες του αυτοκινητοδρόμου. Ό,τι θα συμβεί πολύ σύντομα και στην Ελλάδα!

Θέμα χρόνου επομένως για το νέο ιδιοκτήτη του ΔΕΔΔΗΕ είναι η επιβολή μεγάλων αυξήσεων στα τιμολόγια χρέωσης. Μέχρι σήμερα, το ύψος των λογαριασμών ρεύματος τόσο των ιδιωτών όσο και της δημόσιας ΔΕΗ οδηγείται στα ύψη παρότι οι χρεώσεις που επιβάλει ο ΔΕΔΔΗΕ την τελευταία επταετία έχουν μειωθεί, όπως φαίνεται στον ακόλουθο πίνακα, που προέρχεται από την ιστοσελίδα της Ρυθμιστικής Αρχής Ενέργειας.

Τι εμποδίζει αύριο τις βδέλες της Macquarie να επιβάλουν κάθε χρόνο αυξήσεις επικαλούμενες τον πληθωρισμό ή τα εξωφρενικά τιμολόγια που θα χρεώνουν θυγατρικές της οι οποίες θα αναλάβουν από την εύρεση κεφαλαίων και την απροχή εξειδικευμένων συμβουλών μέχρι την διαχείριση των ανελκυστήρων; Το αποτέλεσμα θα είναι τα τιμολόγια να αυξάνονται αλματωδώς στο εξής και το υπουργείο να σηκώνει τους ώμους του, υποστηρίζοντας ότι είναι θέμα αγοράς και δεν μπορεί να παρέμβει… Όπως έκανε πρόσφατα με τις ιδιωτικές εταιρείες παροχής ηλεκτρικού ρεύματος!

Η άλλη όψη της υπερχρέωσης των εταιρειών και των πανάκριβων τελών χρήσης που χαρακτηρίζουν το επιχειρηματικό μοντέλο της Macquarie είναι οι αστρονομικές αμοιβές των στελεχών της: «Οι Αυστραλοί σιχαίνονται την αλαζονεία της τράπεζας, την πολιτική επιρροή και ειδικά τις αμοιβές των τραπεζών. Το 2007 ο πρόεδρος, ο διευθύνων σύμβουλος, ο εν αναμονή διευθύνων σύμβουλος και τρία ακόμη στελέχη πληρώθηκαν από κοινού με 209 εκ. δολ. Αυστραλίας» (Satyajit)! Στην ιστορία δε έχει μείνει η έκπληξη που δέχτηκε ο διευθύνων σύμβουλος της Macquarie, Άλαν Μος, ο οποίος αμειβόταν με 33,5 εκ. δολ. Αυστραλίας ετησίως, όταν έμαθε τον μισθό των δασκάλων…

Ξέροντας το παραπάνω επιχειρηματικό μοντέλο, δεν μπορούμε παρά να εξετάζουμε υπό ένα ολότελα διαφορετικό πρίσμα τα σκάνδαλα στα οποία έχει ως τώρα εμπλακεί ή καλύτερα, τα σκάνδαλα τα οποία έχουν δει το φως της δημοσιότητας. Άκρως επιλεκτικά: Η υπερχρέωση της ιδιωτικοποιημένης εταιρείας ύδρευσης του Λονδίνου Thames Water με ένα χρέος ύψους 2 δις. λιρών το οποίο συνάφθηκε προς όφελος της τράπεζας και των επενδυτών, την ίδια ώρα που η εταιρεία μόλυνε τα πάντα λόγω έλλειψης επενδύσεων για τη συντήρηση του δικτύου. Σκάνδαλο φοροκλοπής στη Γερμανία στο οποίο εμπλέκονταν 61 στελέχη της Macquarie με επίκεντρο την εικονική ενδοσυνεδριακή αγοραπωλησία μετοχών. Η εμπλοκή της Macquarie στο σκάνδαλο φοροκλοπής της Γερμανίας οδήγησε ένα μεγάλο συνταξιοδοτικό ταμείο της Δανίας το 2020 να βάλει την αυστραλιανή πολυεθνική στη μαύρη λίστα απαγορεύοντας οποιαδήποτε επένδυση στις μετοχές της. Τα σκάνδαλα στα οποία έχει εμπλακεί ο κολοσσός τον οποίο ξεγέλασαν Σκρέκας και λοιποί είναι τόσα πολλά ώστε τα θύματα της Macquarie έχουν φτιάξει σελίδα στο ίντερνετ! Ώρες μπορεί να αφιερώσει όποια ενδιαφέρεται για να μάθει πώς στήνονται οι απάτες!

Σε κάθε περίπτωση αυτό που μαθαίνουμε είναι ότι τα σκάνδαλα που συνοδεύουν το αυστραλιανό βαμπίρ δεν οφείλονται στον υπερβάλλον ζήλο ή την πλεονεξία κάποιων στελεχών της στο Σικάγο μια φορά και στο Λονδίνο την άλλη. Πρόκειται για ένα μοντέλο άγριας κερδοσκοπίας που εκμεταλλεύεται τα χαρακτηριστικά του μονοπωλίου, δηλαδή καταναλωτές – ομήρους με ανελαστική καμπύλη ζήτησης, για να επιβάλλει την πιο εξελιγμένη κερδοσκοπία του ύστερου καπιταλισμού. Στη βάση όλων των παραπάνω, η ιδιωτικοποίηση του ΔΕΔΔΗΕ θα αποδειχθεί φιάσκο μεγατόνων. Νέες επενδύσεις που χρειάζονται, όπως η υπογειοποίηση και ο εκσυγχρονισμός του δικτύου, έτσι ώστε να μην ξεμένουν από ηλεκτρικό ρεύμα ακόμη και περιοχές της Αθήνας όπως έγινε με την κακοκαιρία Μήδεια τον Φεβρουάριο του 2021, δεν πρόκειται να γίνουν. Το προσωπικό θα συνεχίσει να μειώνεται (2020: 5.820, 2019: 5.997, κ.ο.κ.) και οι εργολαβίες θα αυξηθούν στο βωμό της μείωσης του κόστους με αποτέλεσμα όλο και περισσότεροι εργάτες να αφήνουν την τελευταία τους πνοή επάνω στις κολώνες όπως συνέβη τον Απρίλιο στην Ερέτρια. Από την άλλη, οι χρεώσεις στους καταναλωτές θα εκτοξευθούν στα ύψη μαζί με το χρέος της εταιρείας. Κι όλα αυτά για να αυξηθούν τα κέρδη του αυστραλιανού βαμπίρ και να συντηρηθούν αμοιβές ύψους 33,5 εκ. δολ. το χρόνο για έναν και μόνο διευθυντή!

Πληροφορίες και αποσπάσματα που παρατίθενται προέρχονται, μεταξύ άλλων, από τα ακόλουθα βιβλία και άρθρα:

Lewis Solomon (2009) The promise and perils of Infrastructure privatizations – The Macquarie Model, Palgrave MacMillan.

Satyajit Das (2011) Extreme money, master of the universe and the cult of risk, FT press

Cameron Gordon (2008) «Competing in global niche markets: The case of Macquarie Bank», International Journal of Bank Marketing, August.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου