Χρηματιστικοποίηση της κατοικίας – Τι είναι και γιατί μας αφορά;

Μεταδιδακτορική Ερευνήτρια, Ινστιτούτο Leibniz Xωρικής και Kοινωνικής Έρευνας (Leibniz Institut für Raumbezogene Sozialforschung - IRS)

27.05.2022

Σύνοψη

Γιατί αυξάνονται τα ενοίκια και οι τιμές των σπιτιών; Είναι μόνο λόγω της τουριστικοποίησης και του «εξευγενισμού» ορισμένων περιοχών ή επειδή η αγορά κατοικίας έχει ιδιαίτερο επενδυτικό ενδιαφέρον; Ποιος ο ρόλος του κράτους και των επιμέρους πολιτικών; Αυτό το -εκτεταμένο- κείμενο θα δώσει κάποιες απαντήσεις ως προς τα δυσπρόσιτα ενοίκια και τις πιέσεις που δέχονται τα νοικοκυρια στην κάλυψη των στεγαστικών τους αναγκών εξετάζοντας τη θεωρία περί χρηματιστικοποίησης της κατοικίας. Αρχικά γίνεται αναφορά στη διεθνή εμπειρία και στη συνέχεια εξετάζεται η ελληνική πραγματικότητα, όπως αυτή έχει οριστεί από την κρίση χρέους και τις πολιτικές λιτότητας που συνδέονται με την υφαρπαγή γης και κατοικίας.

Τι είναι η χρηματιστικοποίηση της κατοικίας

Η χρηματιστικοποίηση της κατοικίας (housing financialisation) αναφέρεται στις πολιτικές και πρακτικές που αντιλαμβάνονται την κατοικία ως -άλλο ένα- επενδυτικό προϊόν1. Αυτός ο όρος έχει επικρατήσει στην ελληνική γλώσσα ως απόδοση της αγγλικής λέξης «financialisation», εφιστώντας την προσοχή στην έννοια του χρήματος2. Ωστόσο, η διαδικασία αυτή έχει να κάνει περισσότερο με τις δυναμικές που διακρίνουν την κατοικία ως είδος κεφαλαίου3 που παράγει αξία και αποφέρει κέρδη, παρά ως χρήμα καθεαυτό. Σκοπός, λοιπόν, αυτού του κειμένου είναι να αναζητήσει ιστορικούς, πολιτικούς και οικονομικούς παράγοντες που έχουν αποδομήσει τη θεώρηση της κατοικίας ως κοινωνικό αγαθό ή δικαίωμα, κανονικοποιώντας και παγιώνοντας κερδοσκοπικές πρακτικές, που γίνονται σήμερα αισθητές και στην Αθήνα μέσα από -ανορθολογικές- αυξήσεις ενοικίων και πιέσεις εκτοπισμού των κατοίκων.

Αν και ο επιστημονικός διάλογος περί χρηματιστικοποίησης της κατοικίας ξεκίνησε στον απόηχο της παγκόσμιας χρηματιστηριακής κρίσης του 2007, δίνοντας ερμηνεία στην υφαρπαγή της κατοικίας από επιθετικά επενδυτικά ταμεία και κεφαλαιακές εταιρείες (από εδώ και στο εξής «funds»), πολλοί ερευνητές αναζητούν τις ρίζες της διαδικασίας στην εμπορευματοποίηση της κατοικίας και τις πολιτικές προώθησης της ιδιοκτησίας4.

Στο σημείο αυτό αξίζει κάνουμε μια παρένθεση και να αναφέρουμε ότι, σε αντίθεση με την πολεοδομική ιστορία της χώρας μας, σε πολλές Ευρωπαϊκές χώρες δημοφιλές μοντέλο κατοικίας για πολλά χρόνια ήταν οι κοινωνικές κατοικίες, δηλαδή τα συγκροτήματα κατοικίας που χτίζονται με κρατική παρέμβαση, η διαχείρισή τους γίνεται από δημοτικές αρχές ή την περιφέρεια, προσφέροντας κατοικίες με προσιτά ενοίκια5. Αυτό το μοντέλο έδωσε λύση στα στεγαστικά προβλήματα μετά το δεύτερο παγκόσμιο πόλεμο, ιδιαίτερα για τις πιο ευάλωτες οικονομικά ομάδες. Ιδεολογικά στηριζόταν στην αντίληψη της κατοικίας ως κοινωνικό αγαθό, ως πρόνοια που παρέχεται από το κράτος.

Οι σκανδιναβικές χώρες, ειδικά η Σουηδία, ιδεολογικά ορμώμενες από την αντίληψη της κατοικίας ως δικαίωμα, προτείνουν αυτό το μοντέλο κατοίκησης και για τα μεσαία κοινωνικά στρώματα. Έτσι διαμορφώνεται ένα πλαίσιο, κατά το οποίο οι κατοικίες που ελέγχονται από τον δήμο λειτουργούν ανταγωνιστικά με τον ιδιωτικό τομέα, παρεμβαίνοντας στον προσδιορισμό της τιμής των ενοικίων σε κάθε περιοχή, περιορίζοντάς τα σε χαμηλότερα από αυτά που ισχύουν στην ελεύθερη αγορά.

Ο δρόμος προς την ιδιοκατοίκηση

Aπό τη δεκαετία του 1970, με την επικράτηση του νεοφιλελευθερισμού σε διεθνές επίπεδο, οι υπηρεσίες του κράτους πρόνοιας αναγνώστηκαν ως δαπανηρές και οι πολιτικές επικεντρώθηκαν στην προώθηση των συμφερόντων της αγοράς. Αναφορικά με τη στέγαση διακρίνονται δύο τάσεις: η ιδιωτικοποίηση κοινωνικών κατοικιών και η προώθηση του μοντέλου της ιδιοκατοίκησης. Πληθώρα χωρικών, πολεοδομικών και οικονομικών πολιτικών συνέβαλαν στην ενίσχυση της προσφοράς και ζήτησης ιδιόκτητης κατοικίας. Σε πολλές χώρες, η δημόσια γη παραχωρήθηκε σε κατασκευαστές με σκοπό την ανέγερση κατοικιών προς πώληση, τροποποιώντας τους όρους δόμησης6, ενώ δόθηκαν ιδιαίτερα κίνητρα για αγορά κατοικίας μέσω επιχορηγήσεων και επιδοτήσεων.

Ταυτόχρονα, οι περικοπές στις κοινωνικές δαπάνες συνοδεύονται από αποεπενδύσεις στις κοινωνικές κατοικίες και διαμορφώνεται σταδιακά η αντίληψη ότι η ιδιοκατοίκηση προσφέρει de facto καλύτερη ποιότητα ζωής7. Παράλληλα, απελευθερώνονται οι χρηματοπιστωτικές αγορές, υιοθετούνται ευνοϊκότεροι όροι στη χορήγηση δανείων, και προσφέρονται στεγαστικά δάνεια σε κοινωνικές ομάδες που προηγουμένως αποκλείονταν λόγω χαμηλού εισοδήματος και υψηλού ρίσκου. Και ενώ πραγματικά οικονομικά μεγέθη, όπως το καθαρό διαθέσιμο εισόδημα, αρχίζουν να παγιώνονται σε χαμηλά επίπεδα χωρίς ιδιαίτερες αναπροσαρμόγες για τη μεγαλύτερη μερίδα των πολιτών8, όλο και περισσότερα νοικοκυριά στρέφονται στον δανεισμό για να ικανοποιήσουν βασικές ανάγκες όπως της στέγασης, της περίθαλψης, της εκπαίδευσης και της συνταξιοδότησης9. Το ποσοστό ιδιοκτησίας βαίνει αυξανόμενο μέχρι το ξέσπασμα της χρηματοπιστωτικής κρίσης, αλλά ας κρατήσουμε ότι έχει έντονο το πλασματικό στοιχείο, αφού η κυριότητα των ακινήτων παραμένει στους πιστωτές μέχρι την αποπληρωμή του δανείου.

Η παγκόσμια κρίση του 2008 και η επόμενη μέρα

Όταν συνάπτεται ένα στεγαστικό δάνειο, απελευθερώνεται το κεφάλαιο που ισοδυναμεί με την αξία του δανείου, το οποίο μπορεί να κινηθεί ελεύθερα σχέση με όταν αυτό είναι δεσμευμένο ως αξία στο κτήριο του σπιτιού10. Έτσι το κεφάλαιο μπορεί να επιστρέψει στις χρηματιστηριακές αγορές και να επανα-επενδυθεί με μορφή ομολόγου, τίτλου ή άλλου αξιογράφου. Επίσης, το δάνειο μπορεί να τεμαχιστεί, να αναμιχθεί με άλλα επενδυτικά προϊόντα, και να πωληθεί στο χρηματιστήριο ως νέο προϊόν, έτσι λοιπόν να τιτλοποιηθεί. Με τη μεσολάβηση, συνεπώς, των πιστωτικών αγορών μπορεί να παραχθεί ρευστότητα κεφαλαίου από την κατοικία, παρά τη χωρική της ακαμψία11. Απαραίτητη προϋπόθεση για αυτές τις λειτουργίες, είναι η εξυπηρέτηση του δανείου, δηλαδή ο δανειολήπτης να καταθέτει μέρος του μισθού του για να αποπληρώνει το δάνειο. Σε αντίθετη περίπτωση, οι πλασματικές συναλλαγές καταρρέουν, καθώς δεν αντικατοπτρίζονται σε πραγματικές αξίες12.

Κάπου εδώ εντοπίζονται και τα αίτια της χρηματιστηριακής κρίσης. Πολλά νοικοκυριά, ιδιαίτερα στις ΗΠΑ, στην Ισπανία και την Ιρλανδία αναγκάστηκαν, πείστηκαν ή παρασύρθηκαν να συνάψουν στεγαστικά δάνεια τα οποία «παίζονταν» ως τίτλοι στο χρηματιστήριο. Τη στιγμή που σταμάτησαν να εξυπηρετούνται, το χρηματιστήριο των αξιών παρέσυρε την οικονομία στον στρόβιλο της χρηματιστηριακής κρίσης, βυθίζοντας ταυτόχρονα αξίες των ακινήτων και απειλώντας κατοικίες και ανθρώπινες ζωές. Και ενώ οι δανειολήπτες πληττόμενοι από περικοπές σε μισθούς και ανεργία, αδυνατούσαν να εξυπηρετήσουν τα δάνειά τους, αυτά μετατρέπονταν σε «κόκκινα», δηλαδή σε μη εξυπηρετούμενα και οι τίτλοι ιδιοκτησίας των ακινήτων περιέρχονταν στα πιστωτικά ιδρύματα.

Ωστόσο, οι τράπεζες δεν αποσκοπούν στην αγορά ακινήτων, αφού κύρια δραστηριότητά τους είναι η αγορά χρήματος και κεφαλαίου. Συνεπώς, με την αύξηση των κόκκινων δανείων, η οικονομική τους κατάσταση πλήττεται. Έτσι προκρίθηκε ως λύση, ιδιαίτερα σε ΗΠΑ, Ισπανία και Ιρλανδία, η πώληση των «κόκκινων» δανείων σε funds, ώστε οι χρηματοοικονομικές καταστάσεις των τραπεζών να εξυγιανθούν, δηλαδή να μειωθεί η έκθεσή τους στα «κόκκινα» δάνεια. Τα funds ήταν οι μόνοι παίκτες στην αγορά με άμεσα χρηματικά διαθέσιμα κεφάλαια που μπορούσαν να τα επενδύσουν στην αγορά ακινήτων, αγοράζοντας πακέτα «κόκκινων» δανείων σε τιμή ευκαιρίας ή κατασχεμένα σπίτια με τιμές στο ναδίρ, π.χ. οι τιμές ακινήτων στην Ισπανία, όπως και στην Ελλάδα, είχαν πέσει κατά 40%13. Ταυτόχρονα, οι περιφέρειες και οι δήμοι σε αυτές τις χώρες αποφασίζουν να (ξε)πουλήσουν κοινωνικές κατοικίες στους ίδιους επενδυτες. Ωστόσο, όταν τα funds αποκτούν τίτλους ιδιοκτησίας, ζητούν την έξωση προηγούμενων ιδιοκτητών, αλλά και ενοίκων, ώστε να διαχειριστούν τα ακίνητα στη βάση του επιχειρηματικού τους προγράμματος (business plan).

Τα κερδοσκοπικά παίγνια των funds με τα σπίτια

Τα funds προσέγγισαν αρχικά την αγορά κατοικίας κερδοσκοπικά, ακολουθώντας τον άγραφο νόμο των κτηματαγορών «αγοράζω φθηνά, (μετα)πουλώ ακριβά». Σε μακροοικονομικό επίπεδο συμβαίνουν τα εξής: (i) σε παγκόσμιο επίπεδο από το 2009 επιβάλλονται μηδενικά ή ελάχιστα επιτόκια (περίπου στο 1%) για τα στεγαστικά δάνεια, και (ii) από το 2015 στην ΕΕ αποφασίζεται η ποσοτική χαλάρωση, δηλαδή η κεντρική τράπεζα αγοράζει κρατικά ομόλογα με σκοπό τη διάχυση χρήματος στις αγορές. Οπότε οι επενδύσεις στην αγορά ακινήτων συμφέρουν ίσως περισσότερο από επενδύσεις σε άλλα προϊόντα, όπως μετοχές, κρατικά ομόλογα και μερίσματα. Σταδιακά, ο τρόπος με τον οποίο προσεγγίζουν τα funds την αγορά κατοικίας αλλάζει, και η στρατηγική τους αποκτά μεσοπρόθεσμα χαρακτηριστικά. Αποκτούν θυγατρικές ή παίρνουν τη μορφή εταιριών επενδύσεων ακινήτων περιουσίας (real estate investment trusts- REITs), ώστε να διαθέσουν τα ακίνητα που διαχειρίζονται για ενοικίαση.

Ταυτόχρονα, σε πολλές χώρες, μεταβάλλεται η νομοθεσία για τα REITs, προσφέροντας ευνοϊκούς όρους για διεθνείς επενδυτές, όπως μηδενική φορολόγηση στα κέρδη, ή δυνατότητα επιλογής φορολογικής έδρας διαφορετικής από τη χώρα δραστηριοποίησης14. Ταυτόχρονα, οι τράπεζες θέτουν πιο αυστηρά κριτήρια για τη σύναψη στεγαστικών δανείων, οπότε η πρόσβαση σε αυτά γίνεται δυσχερής για τα περισσότερα νοικοκυριά, τα οποία στρέφονται για την ενοικίαση της κατοικίας στην ελεύθερη αγορά. Επίσης, αλλάζουν οι νόμοι αναφορικά με την εκμίσθωση κατοικίας, οριοθετώντας τον ελάχιστο χρόνο σύναψης συμβολαίου, όπως και τα δικαιώματα του ενοικιαστή15.

Όπως έχει αναλύσει η Haila (2016) οι παίκτες της αγοράς ακινήτων και ιδιαίτερα οι επενδυτικές εταιρίες που αποσκοπούν στην απόδοση μερισμάτων στους μετόχους, αναπτύσσουν στρατηγικές που αποβλέπουν στη μεγιστοποίηση των κερδών (rent maximising behaviour). Αυτό μπορεί να επιτευχθεί με διάφορες στρατηγικές όπως η ανακαίνιση του κτιριακού αποθέματος και αύξηση ενοικίου16, η αδικαιολόγητη αύξηση ενοικίου χωρίς καμία βελτίωση της κατάστασης του κτιρίου17, ή με επαν-επενδύσεις τίτλων στην αγορά κεφαλαίων18. Επίσης, η μείωση του λειτουργικού κόστους μέσω ανάπτυξης τεχνολογιών και επενδύσεων σε πλατφόρμες που παρακάμπτουν μεσάζοντες, συμβάλλει περαιτέρω στην αύξηση κέρδους.

Η συμπεριφορά των funds επηρεάζει σε σημαντικό βαθμό και άλλους επενδυτές της αγοράς ακινήτων, όπως τους ιδιοκτήτες ή τις τοπικές κτηματομεσιτικές εταιρείες. Όπως αναφέρει η Haila (2016) οι μικροί επενδυτές, ορμώμενοι από ανορθολογικές εκτιμήσεις, πιστεύουν ότι τα ενοίκια μπορούν να αυξάνονται εις αεί, ή ότι η δική τους περιουσία είναι το «καλύτερο φιλέτο της αγοράς». Λειτουργώντας μέσα σε αυτό το κλίμα και θεωρώντας ότι οι μεγάλοι επενδυτές ξέρουν καλύτερα την αγορά και αποκρύπτουν πληροφορίες, συμπαρασύρονται εύκολα και τείνουν να επιβάλλουν μεγαλύτερες αυξήσεις στα ενοίκια19.

Άμεσο αποτέλεσμα αυτών των κερδοσκοπικών συμπεριφορών είναι ότι το κόστος κατοικίας αυξάνεται και τα νοικοκυριά αρχίζουν να αντιμετωπίζουν εντονότερες οικονομικές πιέσεις (housing affordability), καθώς ολοένα και μεγαλύτερο ποσοστό του διαθέσιμου εισοδήματος διατίθεται για την πληρωμή του ενοικίου. Συνεπώς τα νοικοκυριά που αδυνατούν να ανταπεξέλθουν οικονομικά, εκτοπίζονται από τις κατοικίες τους, αναζητώντας πιο προσιτές ευκαιρίες σε άλλες γειτονιές ή στην περιφέρεια της πόλης, ενώ, ταυτόχρονα, αντικαθίστανται από πιο εύπορα εισοδήματα. Και καθώς αλλάζει η κοινωνική σύνθεση και η δομή των γειτονιών, οι πόλεις και οι κάτοικοι μετατρέπονται σε μοχλούς εξυπηρέτησης κεφαλαιακών ροών των funds και άλλων κερδοσκόπων- ιδιοκτητών.

Και τι γίνεται στην Ελλάδα;

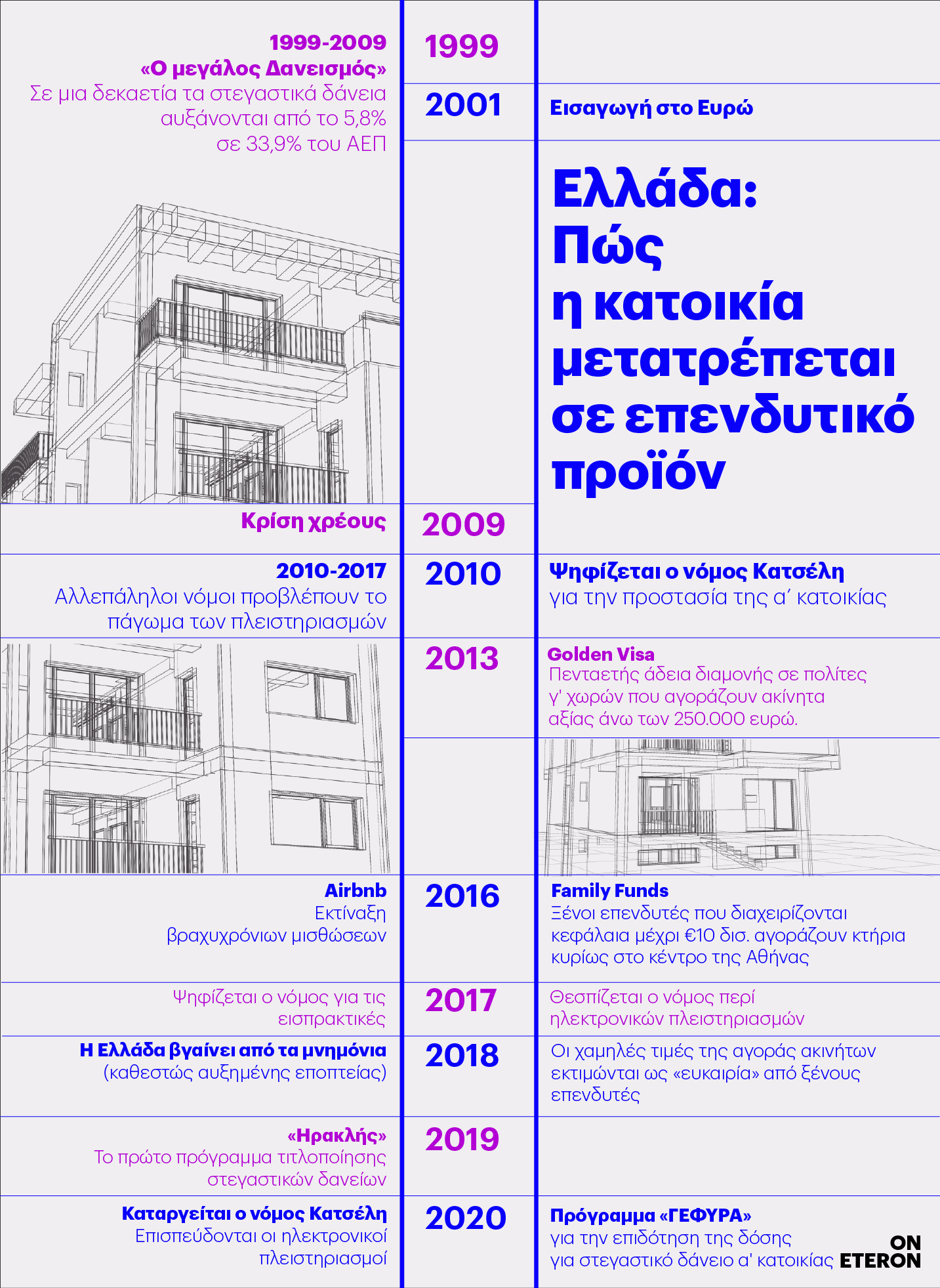

Λαμβάνοντας υπόψη την παραπάνω ανάλυση, θα εστιάσουμε στις ιδιαιτερότητες της Ελλάδας και της Αθήνας για να ελέγξουμε κατά πόσο ο ισχυρισμός περί χρηματιστικοποίησης της κατοικίας ισχύει. Ανατρέχοντας στον τρόπο που προωθήθηκε η ιδιοκατοίκηση στην Ελλάδα μέσω της αυθαίρετης δόμησης και της αντιπαροχής20 διαπιστώνουμε ότι τα στεγαστικά δάνεια και γενικότερα η στεγαστική πίστη δεν ήταν διαδεδομένα, ούτε συνέβαλαν στην απόκτηση κατοικίας, σε αντίθεση με τις περιπτώσεις μελέτης της διεθνούς βιβλιογραφίας21.

Η αντιπαροχή ως πράξη στεγαστικής πολιτικής έδωσε πρόσβαση στην ιδιοκατοίκηση στις περισσότερες κοινωνικές ομάδες ανεξαρτήτως εισοδηματικών δυνατοτήτων, περιορίζοντας σημαντικά -ίσως κιόλας εξαλείφοντας- τα κρατικά έξοδα για κοινωνική κατοικία22. Ο αρμόδιος κρατικός οργανισμός για την αντιμετώπιση των στεγαστικών αναγκών πιο ευάλωτων ήταν ο Οργανισμός Εργατικής Κατοικίας (ΟΕΚ)23, που διασφάλιζε την ιδιοκτησία στέγης σε κοινωνικές κατοικίες που κατασκεύαζε (κι όχι την ενοικίασή τους με χαμηλό ενοίκιο, όπως σε άλλες χώρες), όπως επίσης και την επιδότηση ενοικίων.

Ταυτόχρονα, λόγω των ιδιαίτερων μακροοικονομικών συνθηκών της Ελλάδας πριν την ένταξή της στην ευρωζώνη, όπως οι πληθωριστικές πιέσεις, οι διαρκείς υποτιμήσεις του νομίσματος, τα υψηλά ποσοστά ανεργίας και η πολιτική αστάθεια, οι τράπεζες παρείχαν στεγαστικά δάνεια σε τόσο υψηλά επιτόκια (25%) που ο δανεισμός κεφαλαίου γινόταν απαγορευτικός για τις περισσότερες κοινωνικές ομάδες. Όμως, στην κοινωνία, απουσία άλλων στεγαστικών πολιτικών, είχε εδραιωθεί η αντίληψη ότι ένα ιδιόκτητο «κεραμίδι πάνω από το κεφάλι» λειτουργεί και ως καταφύγιο έναντι της οικονομικής αστάθειας.

Έτσι, για την αγορά κατοικίας ενεργοποιούνταν οι ιδιωτικές αποταμιεύσεις, η στήριξη της οικογένειας (με παροχή χρημάτων, προίκας ή κληρονομίας)24 ή οι πωλήσεις γης και περιουσίας στο τόπο καταγωγής, ώστε να καλυφθούν τα έξοδα για αγορά κατοικίας στην Αθήνα25. Συνεπώς, σε αντίθεση με τη διεθνή βιβλιογραφία που η ιδιοκτησία κατοικίας διαμεσολαβήθηκε από πιστώσεις και υποχρεώσεις, στην Ελλάδα ήταν μια υπόθεση αγοραπωλησίας παρόντος χρόνου, χωρίς μελλοντικές υποχρεώσεις δεσμευμένες από επιτόκια.

Ωστόσο, με την εισαγωγή της Ελλάδας στην Ευρωζώνη, τα χρηματοοικονομικά δεδομένα της χώρας αλλάζουν. Η πιστοληπτική ικανότητα της χώρας αναβαθμίζεται, εξισώνεται με αυτή της Γερμανίας και της Γαλλίας, και τα πιστωτικά ιδρύματα αρχίζουν να δανείζουν αφειδώς κεφάλαια στις ελληνικές τράπεζες. Τα επιτόκια για στεγαστικά δάνεια ορίζονται στον ευρωπαϊκό μέσο όρο στο 5% και οι ελληνικές τράπεζες επιδίδονται σε αγώνα χορήγησης δανείων στεγαστικών, όπως επίσης καταναλωτικών, διακοπών κ.ο.κ26. Όπως αναφέρει ο Τουσέν (2017), σε μια δεκαετία τα στεγαστικά δάνεια στην Ελλάδα αυξήθηκαν απο 5,8% του ΑΕΠ το 1999 σε 33,9% το 2009. Οι νομοθέτες παρατηρούν αυτές τις εξέλιξεις και το 2010 ψηφίζεται ο νόμος 3869 (γνωστός ως «Νόμος Κατσέλη») για τα υπερχρεωμένα νοικοκυριά, στον οποίο προβλέπεται η διαδικασία διαπραγμάτευσης χρέους και εξυπηρέτησης των πιστωτών με ρευστοποίηση οποιασδήποτε περιουσίας εκτός της κύριας κατοικίας27. Ο νόμος, δηλαδή, πρωτότυπα κατοχυρώνει την προστασία της πρώτης κατοικίας, υπογραμμίζοντας ότι αυτή δεν μπορεί να τεθεί υπό διαπραγμάτευση, ούτε να ανακτηθεί από πιστωτές.

Τα «κόκκινα» δάνεια και τα υπερχρεωμένα νοικοκυριά

Η παγκόσμια χρηματοπιστωτική κρίση μετατρέπεται σε κρίση χρέους στην Ελλάδα, και οι πολιτικές δυνάμεις της χώρας δίνουν προτεραιότητα στη διάσωση των τραπεζών. Ταυτόχρονα υιοθετούνται σκληρά μέτρα λιτότητας, που βάζουν στο στόχαστρο επαγγελματικά δικαιώματα, μισθούς και συντάξεις, ενώ δημόσιες επιχειρήσεις και περιουσία πωλούνται σε ξένα και ιδιωτικά κεφάλαια. Παράλληλα, η φορολογία που επιβάλλεται στα νοικοκυριά είναι απεχθής. Πέρα από τους έμμεσους φόρους που επιβάλλονται σε καύσιμα, ηλεκτρική ενέργεια και αγαθά πρώτης ανάγκης, αλλάζουν οι συντελεστές φορολόγησης του εισοδήματος, ενώ στα περιουσιακά στοιχεία επιβάλλεται επιπρόσθετα ο ΕΝΦΙΑ. Και ενώ το ΑΕΠ μειώνεται κατά 20%, οι πραγματικοί μισθοί μειώνονται κατά 40%28.

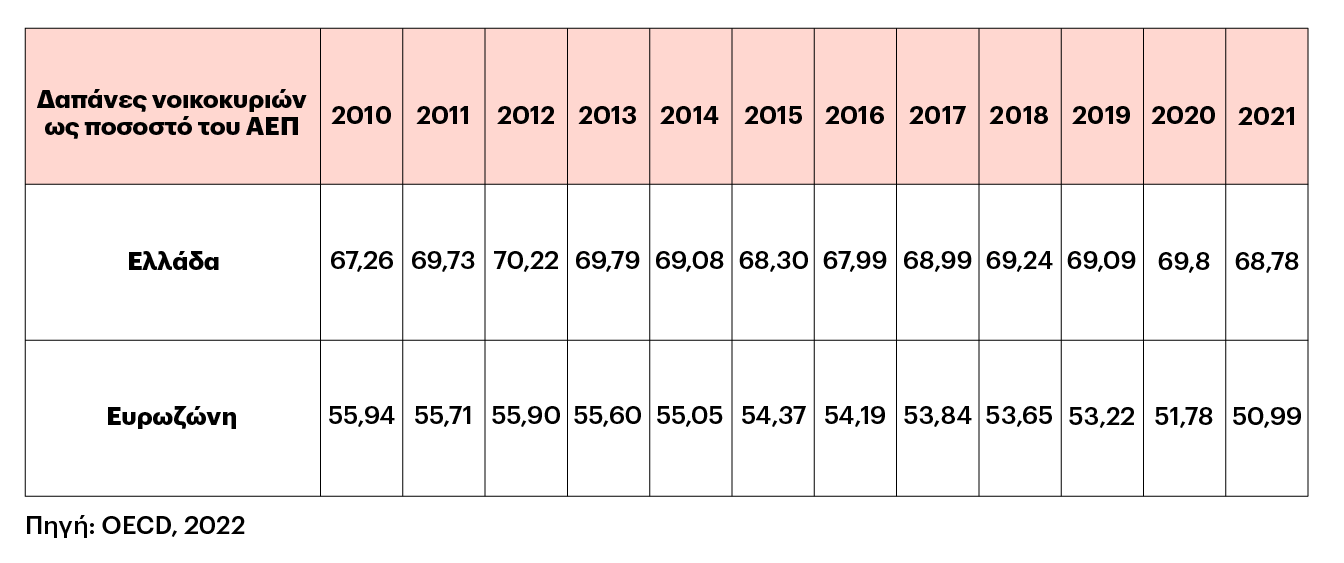

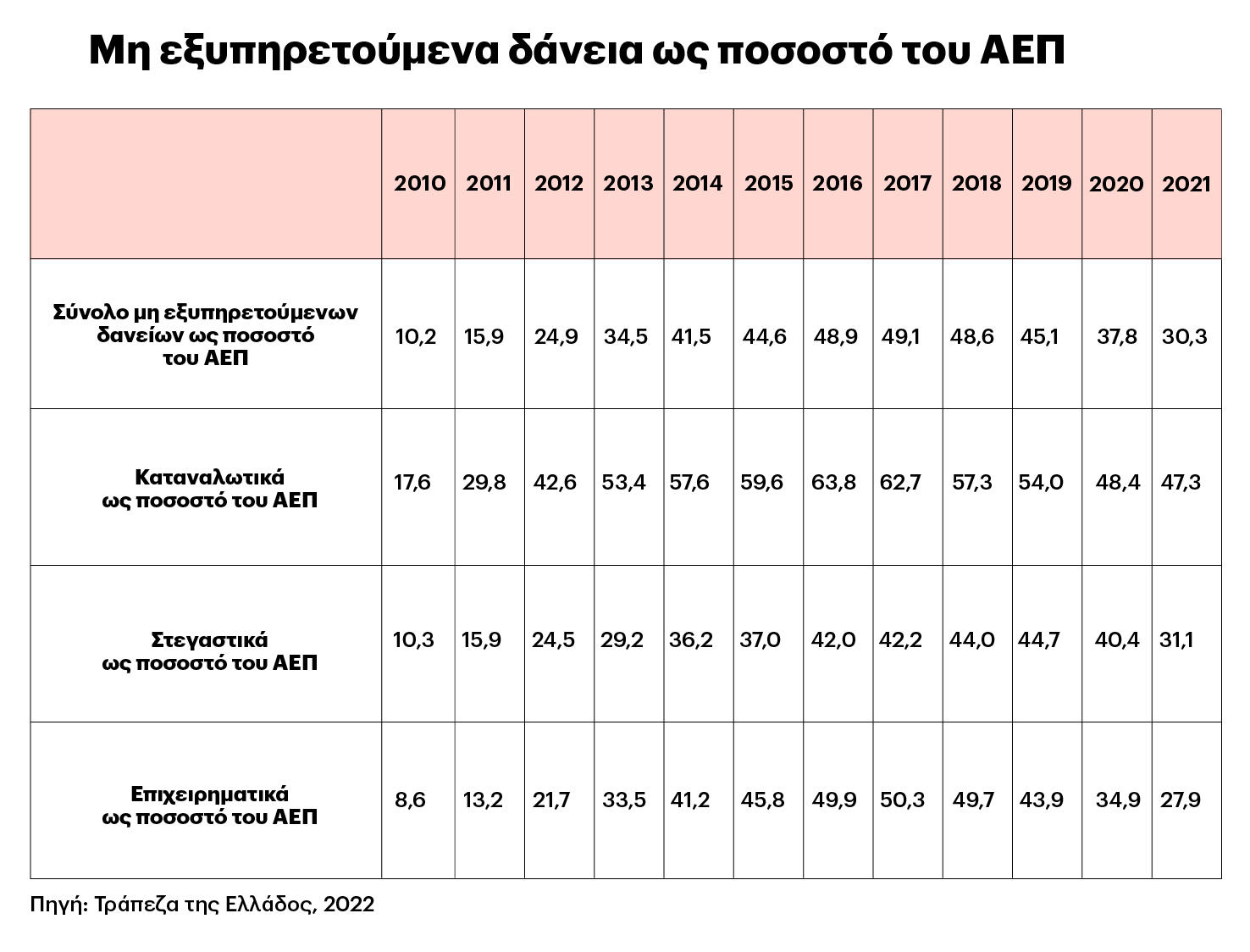

Σύμφωνα με τους Ματσαγγάνης κ.ά. (2018) αυτή η επιπλέον μείωση στους μισθούς οφείλεται στη βαριά φορολογία. Καθώς πολλά νοικοκυριά αδυνατούν να αποπληρώσουν χρέη σε δάνεια, όπως επίσης εισφορές σε εφορία και κοινωνική ασφάλιση, οι δαπάνες των νοικοκυριών ως ποσοστό του Ακαθάριστου Εγχωρίου Προϊόντος (ΑΕΠ) αυξάνονται και τα νοικοκυριά αρχίζουν να χρησιμοποιούν αποταμιεύσεις ή να εγγράφουν χρέη. Και αυτή η κατάσταση μεταφράζεται στα λογιστικά βιβλία των τραπεζών ως αύξηση των μη εξυπηρετούμενων, δηλαδή των κόκκινων δανείων29.

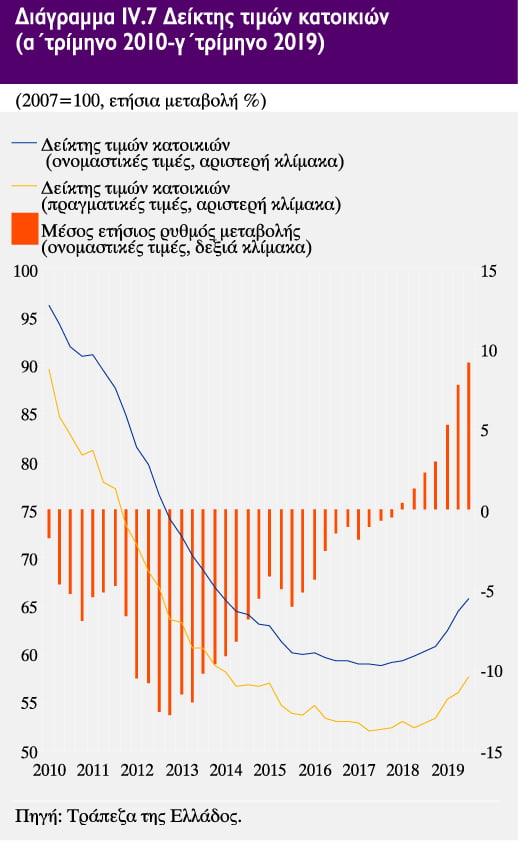

Απο το 2010 οι τιμές των ακινήτων βαίνουν μειούμενες και μέχρι το 2016 χάνουν το 40% της αξίας τους σε σχέση με προ κρίσης τα επίπεδα30. Οι αγοραπωλησίες ακινήτων παγώνουν, καθώς η ζήτηση εγχώρια και ξένη, σχεδόν μηδενίζεται. Οι ξένοι οίκοι αξιολόγησης (Μoody´s, Fitch) υποβαθμίζουν τα ελληνικά ομόλογα σε σκουπίδια (junk), κρούοντας τον κώδωνα του κινδύνου σε επενδυτές ότι η Ελλάδα δεν δύναται να αποπληρώσει τα δάνειά της31.

Οι ελληνικές τράπεζες – “Στάση άμυνας”

Η μακροοικονομική κατάσταση είναι δυσοίωνη. Οι τράπεζες και οι μνημονιακές κυβερνήσεις αδυνατούν να αντιμετωπίσουν το δημόσιο και ιδιωτικό χρέος που συσσωρεύεται. Το μόνο πρόσφορο νομοθετικό πλαίσιο είναι αυτό του νόμου Κατσέλη, που αποδεικνύεται σωτήριο για τα νοικοκυριά καθώς δεν διακυβεύεται η κατοικία τους, αλλά και για εγχώριους πιστωτές, που αντί να απωλέσουν τα κεφάλαια που έχουν δανείσει, επωφελούνται από τις διατάξεις περί διαπραγμάτευσης χρέους32.

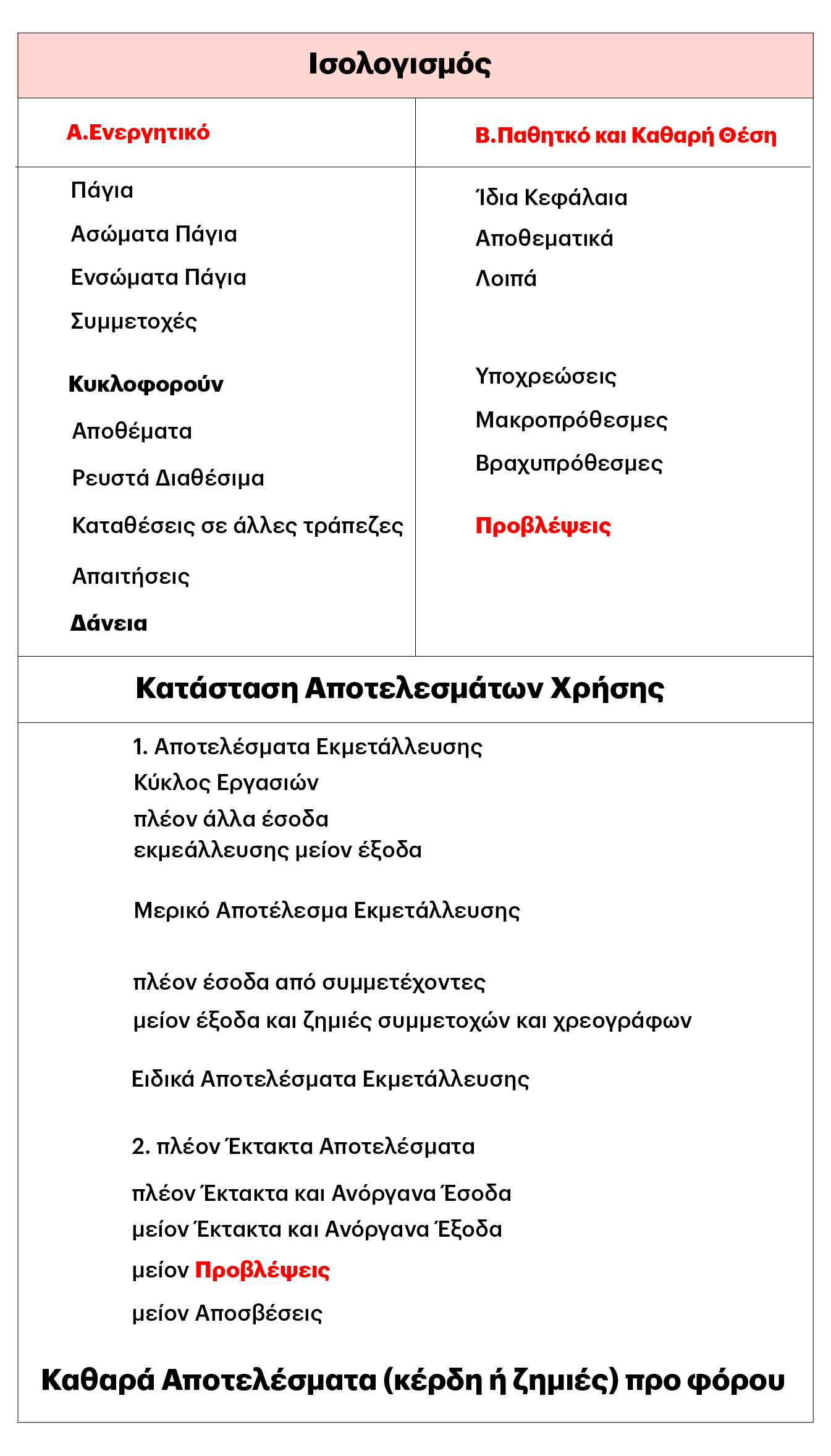

Παραλληλα, οι τράπεζες, ως πιστωτικά ιδρύματα, είναι υποχρεωμένες να παρουσιάσουν λειτουργικές οικονομικές καταστάσεις. Ωστόσο αντιμετωπίζουν ένα ιδιαίτερο ζήτημα που αφορά το λογιστικό μέγεθος των προβλέψεων των δανείων33. Οι προβλέψεις ως λογιστική αποτύπωση αντανακλούν την πιθανότητα ανάκτησης ή απώλειας ενός δανειζόμενου ποσού. Για κάθε δάνειο που συνάπτεται, οι τράπεζες οφείλουν να εγγράψουν στο ενεργητικού του ισολογισμού τους το ποσό του δανείου που παραχωρούν, ενώ στο παθητικό οφείλουν να εγγράψουν τις προβλέψεις για το δάνειο αυτό34. Στο τέλος της λογιστικής χρήσης, το σύνολο των προβλέψεων μεταφέρεται από τον ισολογισμό ως έκτακτο έξοδο στην κατάσταση αποτελεσμάτων χρήσης και αφαιρείται από το αποτέλεσμα χρήσης. Όταν τα δάνεια είναι κόκκινα, οι προβλέψεις αυξάνονται, μειώνοντας το αποτέλεσμα της χρήσης σε ζημία, οπότε τίθεται θέμα χρεοκοπίας και ανακεφαλαιοποίησης35.

Οι τράπεζες μέχρι το 2016 συντάχτηκαν πίσω από το νόμο Κατσέλη και μπήκαν στη λογική επαναδιαπραγμάτευσης του χρέους με τους δανειολήπτες. Εν προκειμένω, οποιοσδήποτε εξωδικαστικός συμβιβασμός ήταν προτιμότερος, εφόσον το χρέος μπορούσε να απεικονίζεται λογιστικά ως εξυπηρετούμενο, διατηρώντας την αξία των προβλέψεων σε χαμηλά επίπεδα 36. Μάλιστα νέα προϊόντα που προωθήθηκαν, προέβλεπαν ότι ένα μέρος του δανείου μπορούσε να παγώσει, ενώ σε πολλές περιπτώσεις οι τράπεζες δέχονταν ακόμα και την ελάχιστη δυνατή εξυπηρέτηση, π.χ. €100 στη θέση δόσης στεγαστικού €600 37.

Παράλληλα, οι πλειστηριασμοί κατοικιών αποφεύγονταν, καθώς ενδέχονταν να μειώσουν τις αξίες των ακινήτων 38 σε επίπεδα χαμηλότερα από τα ήδη κατακρημνισμένα, παρασύροντας τις αξίες των ακινήτων με προσημειώσεις χρέους στα λογιστικά βιβλία των τραπεζών 39. Από το 2010 μέχρι και το 2017 αλλεπάλληλοι νόμοι προβλέπουν το πάγωμα των πλειστηριασμών, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα δίνει άδεια μόνο στις τράπεζες της Ελλάδας να συμμετέχουν ως πλειοδότες σε πλειστηριασμούς, ώστε να μην μειωθεί περαιτέρω η αξία των ακινήτων και χρειαστεί επιπλέον ανακεφαλαιοποίηση 40.

Ταυτόχρονα, ο φόβος κατάρρευσης του τραπεζικού συστήματος εξηγεί και το γεγονός ότι όλες οι κυβερνήσεις μέχρι το 2019 αντιστάθηκαν σε οποιαδήποτε τιτλοποίηση των κόκκινων δανείων και επέμειναν στη διατήρηση του νόμου Κατσέλη (παρά τη συνεχή συρρίκνωση των κριτηρίων προστασίας πρώτης κατοικίας), παρά τις πιέσεις από τους Θεσμούς 41 42. Άλλωστε οι προσφορές που γίνονται από funds για την εξαγορά «κόκκινων» δανείων ήταν εξαιρετικά χαμηλές, σε σημείο που θα ανάγκαζαν τις τράπεζες να εγγράψουν μεγαλύτερες προβλέψεις, σενάριο δυσάρεστο σε κυβερνώντες και τραπεζικά στελέχη 43. Μέχρι λοιπόν και τα τέλη της δεκαετίας του 2010 η προστασία της κύριας κατοικίας οφείλεται σημαντικά στο γεγονός ότι οι πλειστηριασμοί και οι τιτλοποιήσεις θα έπλητταν τη βιωσιμότητα των πιστωτικών ιδρυμάτων, πέραν της κοινωνικής κατακραυγής και ενδεχόμενων πολιτικών τριγμών 44.

Οι ελληνικές τράπεζες – “Περίοδος εξωστρέφειας”

Ωστόσο, το 2017 το πολιτικο-οικονομικό σκηνικό της Ελλάδας αλλάζει. Η χώρα βγαίνει από τα μνημόνια, ο «κίνδυνος» της εξόδου από το ευρώ ή της διακυβέρνησης της χώρας από ένα κόμμα με αριστερή πολιτική, υποχωρεί. Οι οίκοι αξιολόγησης επαναφέρουν σε θετική την αξιολόγηση της πιστοληπτικής ικανότητας της χώρας και οι χαμηλές τιμές της αγοράς ακινήτων εκτιμώνται ως «ευκαιρία» από ξένους επενδυτές 45.

Στην Αθήνα, το 2016 οι τιμές κατοικίας διαμορφώνονται στα €1,470 ανά τετραγωνικό μέτρο (τ.μ.), την ίδια στιγμή που σε άλλες μεσογειακές ευρωπαϊκές πρωτεύουσες οι τιμές είναι ιδιαίτερα υψηλές, όπως στη Μαδρίτη με €4,127 ανά τ.μ. και στη Λισαβόνα με €3,117 ανά τ.μ. 46. Και ενώ μια μερίδα του πληθυσμού προσπαθεί να αποποιηθεί και να πουλήσει περιουσίες για να γλιτώσει από φόρους 47, ξένοι και Έλληνες επενδυτές αρχίζουν να αγοράζουν ακίνητα, λόγω της αναμενόμενης κερδοφορίας όταν αυτά διατεθούν ως βραχυπρόθεσμες μισθώσεις 48. Άλλωστε η Αθήνα μετατρέπεται σε «city break» προορισμό και η αναζήτηση για ολιγοήμερη διαμονή πραγματοποιείται μέσω της πλατφόρμας Airbnb που εγγυάται υψηλές αποδόσεις κεφαλαίου 49.

Ταυτόχρονα, το πρόγραμμα Golden Visa δίνει πενταετή άδεια διαμονής σε πολίτες τρίτων χωρών που επενδύουν σε ελληνικα ακίνητα πάνω από €250.000. Το πρόγραμμα έλκει το ενδιαφέρον Κινέζων επιχειρηματιών, οι οποίοι αγοράζοντας τρία ακίνητα στην τιμή των €250.000, μεταπωλούν στη συνέχεια το κάθε ένα από αυτά στην ίδια τιμή σε συμπατριώτες τους 50. Στην Αθήνα αρχίζουν να δραστηριοποιούνται τα λεγόμενα «family funds», δηλαδή ξένοι επενδυτές που διαχειρίζονται κεφάλαια μέχρι €10 δισ., οι οποίοι αγοράζουν κτήρια στο κέντρο της πόλης και τα μετατρέπουν σε χρήσεις που προσβλέπουν στον τουρισμό (ξενοδοχεία, Apart-hotels) ή σε μεσοπρόθεσμες μισθώσεις κατοικιών 51. Τα ενοίκια που εξασφαλίζονται από αυτούς τους χρήστες είναι σαφώς υψηλότερα από μακροχρόνιες μισθώσεις, ενώ αρκετοί μικροϊδιοκτήτες εκτοπίζουν προηγούμενους ενοικιαστές για να διαθέσουν τα ακίνητά τους ως βραχυπρόθεσμες μισθώσεις 52.

Παράλληλα, νοικοκυριά σε διαπραγμάτευση χρέους εμφανίζονται στις τράπεζες συνοδευόμενα από δικηγόρους που αντιπροσωπεύουν ξένους επενδυτές. Το ακίνητο πωλείται, η κυριότητα του ακινήτου περιέρχεται στον επενδυτή και το νοικοκυριό απαλλάσσεται από χρέος, περιουσία και κατοικία 53. Οι αξίες των κατοικιών αρχίζουν να αυξάνονται και η κινητικότητα που παρατηρείται στην αγορά ακινήτων αρχίζει να επηρεάζει τις τιμές των ακινήτων στα λογιστικά βιβλία των τραπεζών 54.

Οι τράπεζες πλέον έχουν τη δυνατότητα να πουλήσουν τα ακίνητα που επιβαρύνουν τους προϋπολογισμούς τους, χωρίς να εγγράψουν ζημίες ή προβλέψεις, αλλά κέρδη. Έτσι επαναπροσδιορίζουν τη θέση τους στις διαπραγματεύσεις στεγαστικών δανείων και χρεών με προσημειωμένα ακίνητα και αν το χρέος είναι μικρό και το ακίνητο βρίσκεται σε καλή περιοχή, αρχίζουν και διεκδικούν την κυριότητα ακινήτων 55. Ταυτόχρονα από το 2017 και μετά θεσπίζεται ο νόμος περί ηλεκτρονικών πλειστηριασμών και έτσι η διαδικασία μπορεί να ολοκληρωθεί γρήγορα, παρακάμπτοντας τις παρεμβάσεις κοινωνικών κινημάτων που αποσκοπούν στην ματαίωση των πλειστηριασμών. Σύμφωνα με την ανάλυση των Κική και Τρομπούκη (2021), από το 2017 μέχρι το 2020 το 38% των πλειστηριασμών αφορούσε κατοικίες, με το 10% των ακινήτων να εντοπίζονται στο κέντρο της Αθήνας. Οι τράπεζες πουλούν αυτά τα ακίνητά ως ακίνητα που έχουν περιέλθει σε αυτές (Real Estate Owned – REO), με κυρίως ξένους επενδυτές να αγοράζουν σε Αθήνα και Θεσσαλονίκη και κυρίως Έλληνες σε άλλες περιοχές της χώρας 56.

Οι τράπεζες είναι υποχρεωμένες απο τη συνθήκη της Βασιλείας ΙΙΙ να μειώσουν την έκθεσή τους στα «κόκκινα» δάνεια μέχρι το τέλους το 2021. Ήδη το 2015 διαμορφώνεται και το πλαίσιο για τις εταιρείες διαχείρισης χρέους, τους Servicers. Σύμφωνα με τον νόμο 4354/2015 οι εταιρείες αυτές οφείλουν να έχουν την έδρα τους στην Ελλάδα, ανεξαρτήτως του ποιος συμμετέχει στο μετοχικό τους κεφάλαιο, με βασική δραστηριότητα να μετατρέψουν τα δάνεια σε εξυπηρετούμενα, πείθοντας τους οφειλέτες να εξυπηρετήσουν το χρέος τους 57. Παρόλο που μέχρι πρότινος η τιτλοποίηση των κόκκινων δανείων έβρισκε εγκάθετες κυβερνήσεις και τράπεζες, οι οικονομικές εξελίξεις αλλάζουν το μακροοικονομικό τοπίο καθώς η αναθέρμανση της αγοράς ακινήτων απορροφά το υψηλό ρίσκο των προβλέψεων και η τιτλοποίηση γίνεται πλέον λειτουργική 58.

Τίτλοι τέλους για την προστασία α’ κατοικίας

Από το 2019 με την εφαρμογή εντονότερων νεοφιλελεύθερων κυβερνητικών πολιτικών, προωθούνται δύο αλληλένδετα εγχειρήματα: (i) Καταργείται ο νόμος Κατσέλη και αντικαθίσταται από το Νόμο 4738/2020 (της «Δεύτερης Ευκαιρίας»). Παραγράφοντας μια δεκαετία λιτότητας, αυτός ο νόμος εξισώνει τη χρεοκοπία των φυσικών προσώπων με τη χρεοκοπία εμπόρων και προβλέπει διαδικασίες ρευστοποίησης της κατοικίας. Η προστασία πρώτης κατοικίας εξανεμίζεται, ενώ κρατική πρόνοια παρέχεται σε πολύ οριακές περιπτώσεις (ζευγάρι μέχρι €10.200 ετήσιο εισόδημα με αξία κατοικίας μέχρι €120.000) μέσω του προγράμματος «Γέφυρα».

Σύμφωνα με αυτό, τα νοικοκυριά σε υπερημερία μπορούν να παραμένουν στο σπίτι τους αλλά ως ένοικοι, καθώς η κυριότητα του σπιτιού μεταβιβάζεται σε ένα νέο κρατικό φορέα που υπάγεται στο Υπουργείου Εργασίας και Κοινωνικών Ασφαλίσεων 59. Μετά την πάροδο 12 ετών μπορούν να διεκδικήσουν την κυριότητα του ακινήτου εφόσον αποπληρώσουν τις οφειλές τους. Ωστόσο οφείλουμε να σημειώσουμε ότι οι αξίες των ακινήτων έχουν αυξητική τάση, και αν ένα νοικοκυριό δεν μπορεί να αποπληρώσει σήμερα ένα δάνειο, τότε μάλλον δύσκολα θα μπορέσει να το διεκπεραιώσει αυτό σε 12 χρόνια, στη μόνη χώρα της ΕΕ με μειώσεις μισθών, επιδομάτων και θέσεων εργασίας 60.

(ii) Εγκρίνεται το πρόγραμμα «Ηρακλής», το πρώτο πρόγραμμα τιτλοποίησης και στεγαστικών δανείων , με βάση το οποίο το «κόκκινα» δάνεια μεταφέρονται σε εταιρεία ειδικού σκοπού στην Ιρλανδία (SPV), που τα τιτλοποιεί, μεταπουλώντας τα σε ξένους επενδυτές, ενώ ταυτόχρονα οι Servicers, δηλαδή οι εισπρακτικές εταιρείες, αναλαμβάνουν να πείσουν τους οφειλέτες να εξυπηρετήσουν το χρέος τους. Αξίζει να σημειώσουμε ότι πολλές φορές ο κύριος μέτοχος των funds που αγοράζουν πακέτα κόκκινων δανείων είναι ο ίδιος με τον κύριο μέτοχο των Servicers 61.

Και καθώς δάνεια και σπίτια αλλάζουν χέρια, οι πλειστηριασμοί γίνονται πλέον με γοργούς ρυθμούς, έμφαση δίνεται στην αποφυγή των εξώσεων και την μετατροπή του ιδιοκτήτη σε ενοικιαστή, ώστε το δάνειο να μετατραπεί σε εξυπηρετούμενο και να μην μειωθούν οι τιμές των ακινήτων και αυξηθούν οι προβλέψεις! Ο λόγος, μάλλον, που δεν έχουμε βιώσει βίαιες εξώσεις κατοικίας όπως στην Ισπανία και την Ιρλανδία, οφείλεται στο ότι οι προβλέψεις παραμένουν υψηλές και οποιαδήποτε μείωση των αξιών των ακινήτων ενδέχεται να καταβαραθρώσει το τραπεζικό σύστημα 62. Έτσι η ιδιοκτησία υφαρπάζεται μεν, αλλά ο πρώην ιδιοκτήτης- νυν ενοικιαστής παραμένει εντός της οικίας, καθώς συμβάλλει στην μετατροπή του χρέους σε εξυπηρετούμενο χρηματοοικονομικό μέγεθος.

Έτσι οδηγούμαστε σε ένα σχήμα όπου η κατοικία χρηματιστικοποιείται αφενός από τις επενδύσεις μικρομεσαίων κεφαλαίων που εκτοπίζουν τους ενοικιαστές, και αφετέρου από τις τοποθετήσεις κεφαλαίων μεγάλων funds που μετατρέπουν τον υπερχρεωμένο ιδιοκτήτη σε ενοικιαστή. Και ενώ η κοινωνική κατακραυγή ως προς την υφαρπαγή της κατοικίας εξουδετερώνεται από επιχειρήματα ότι παραμένει το «κεραμίδι πάνω από το κεφάλι» αξίζει να αναρωτηθούμε μέχρι πότε; Μάλλον την απάντηση θα την εντοπίσουμε στις προβλέψεις και στον τρόπο με τον οποίο το ίδιο το χρέος γίνεται παραγωγικό.

Πλέον πολλές τοπικές και περιφερειακές κυβερνήσεις στην Ευρωπαϊκή Ένωση προβαίνουν σε επενδύσεις και αγορές διαμερισμάτων ώστε να αυξήσουν το απόθεμα κοινωνικής κατοικίας που διαθέτουν. Έτσι μπορούν να παρέμβουν πιο αποτελεσματικά στην αγορά κατοικίας και να αναχαιτίσουν το στεγαστικό πρόβλημα που έχει προκληθεί από την εκτόξευση της τιμής των ενοικίων λόγω της χρηματιστικοποίησης της κατοικίας. Εκτιμώ ότι το πρόγραμμα «Γέφυρα» ίσως μπορέσει να αποτελέσει μια ιδιάζουσα βάση για την αποκατάσταση της κοινωνικής κατοικίας στην Ελλάδα, αν και εφόσον η κυριότητα των κατοικιών αυτών παραμείνει στο κράτος, εγγυηθεί η κατοικία σε ευάλωτες ομάδες, και το απόθεμα που θα σχηματιστεί παίξει ρυθμιστικό παράγοντα στη διαμόρφωση της τιμής των ενοικίων στις γειτονιές της Αθήνας. Ωστόσο αυτό παραμένει ζήτημα ιδεολογικού προσανατολισμού, αναγνώρισης των κοινωνικο-χωρικών πιέσεων λόγω της χρηματιστικοποίησης της κατοικίας και, προπάντων, πολιτικής διάθεσης.

Θα ήθελα να ευχαριστήσω τη Δανάη Μαραγκουδάκη και τον Άλκη Καφέτζη για την αμέριστη συνεργασία μας και ιδιαίτερα για την υποστήριξη και την υπομονή τους.

Αυτή η έρευνα έχει χρηματοδοτηθεί από την Ευρωπαϊκή Επιτροπή, πρόγραμμα Horizon 2020 Excellent Science, H2020 Marie Skłodowska- Curie Actions (Grant Agreement 795611).

Αγγλική Βιβλιογραφία:Aalbers, Manuel, “Financial geography II: Financial geographies of housing and real estate”. Progress in Human Geography, no. 43(2019): 376-387.

Aalbers, Manuel. “The financialization of housing: A political economy approach” Routledge: London, 2016.

Adkins, Lisa, Cooper, Melissa, and Konings, Martin. “The asset economy”. Cambridge: Polity Press, 2020.

Alexandri, Georgia. “Housing financialisation a la Griega”. Manuscript submitted for publication, 2022.

Alexandri, Georgia and Janoschka, Michael. “Who loses and who wins in a housing crisis? Lessons from Spain and Greece for a nuanced understanding of dispossession”. Housing Policy Debate, no. 28 (2018): 117-134.

Belotti, Emanouele and Arbaci, Sonia. “From right to good, and to asset: The state-led financialisation of the social rented housing in Italy”. Environment and Planning C: Politics and Space, no. 39 (2021): 4-433.

Beswick, Joe, Alexandri, Georgia, Byrne, Michael, Vives-Miró, Sonia, Fields, Desire, Hodkinson, Stuart and Janoschka, Michael. “Speculating on London’s housing future: The rise of global corporate landlords in ‘post-crisis’ urban landscapes”. City, no. 20 (2016): 321-341.

Christophers, Brett. “The state and financialization of public land in the United Kingdom”. Antipode, no 49 (2017) 1: 62-85.

Coq‐Huelva, Daniel. “Urbanisation and financialisation in the context of a rescaling state: The case of Spain”. Antipode, no. 45 (2013): 1213-1231.

Dagkouli-Kyriakoglou, Myrto. “The ongoing role of family in the provision of housing in Greece during the Greek crisis”. Critical housing analysis, no. 5(2018): 35-45.

Emmanuel, Dimitris. “The Greek system of home ownership and the post-2008 crisis in Athens”. Région et Développement, no. 39 (2014): 167-182.

Fields, D. “Unwilling subjects of financialization”. International Journal of Urban and Regional Research, no. 41(2017): 588-603.

Forrest, Ray and Hirayama, Yosuke. “The financialisation of the social project: Embedded liberalism, neoliberalism and home ownership”. Urban Studies, no. 52 (2015): 233-244.

Gotham, Kevin. “Re-anchoring capital in disaster-devastated spaces: Financialisation and the Gulf Opportunity (GO) Zone programme”. Urban Studies, no. 53 (2016): 1362-1383.

Gotham, Kevin. “Creating liquidity out of spatial fixity: The secondary circuit of capital and the subprime mortgage crisis”. International journal of urban and regional research, no. 33 (2009): 355-371.

Gourzis, Konstantinos, Herod, Andrew, Chorianopoulos, Ioannis and Gialis, Stelios. “On the recursive relationship between gentrification and labour market precarisation: Evidence from two neighbourhoods in Athens, Greece”. Urban Studies, (2021) doi: p.00420980211031775.

Haila, Anne. “Urban land rent: Singapore as a property state”. Malden, Oxford and West Sussex: John Wiley & Sons, 2016.

Harvey, David. “The Limits to capital”. London: Verso, 2018.

Janoschka, Michael, Alexandri, Georgia, Ramos, Hernan and Vives-Miró, Sonia. “Tracing the socio-spatial logics of transnational landlords’ real estate investment: Blackstone in Madrid”. European Urban and Regional Studies, no. 27 (2020): 125-141.

Kemeny, Jim. “Corporatism and housing regimes”. Housing, Theory and Society, no. 23 (2006): 1-18.

García‐Lamarca, Melissa and Kaika, Maria. “‘Mortgaged lives’: the biopolitics of debt and housing financialisation”. Transactions of the Institute of British Geographers, 41(2016): 313-327.

Lapavitsas, Costas. “Profiting without producing: how finance exploits us all”. London: Verso Books, 2013.

Matsagganis, M., Parma, A. and Karakitsios, A. Social mobility aspects in crisis Greece (2018). Available at:

retrieved on 15/11/2019.

OECD (2022), Household spending (indicator). doi: 10.1787/b5f46047-en (Accessed on 04 April 2022)

Pettas, Dimitris, Avdikos, Vasilis, Iliopoulou, Eirini, & Karavasili, Ioanna. “Insurrection is not a spectacle: experiencing and contesting touristification in Exarcheia, Athens”. Urban Geography (2021): 1-23.

Rolnik, Raquel. “Urban warfare: Housing under the empire of finance”. London: Verso Books, 2019.

Rolnik, Raquel. “Late neoliberalism: The financialization of homeownership and housing rights”. International journal of urban and regional research, no. 37 (2013): 1058-1066.

Siatisa, Dimitra. “Anyone at home? Housing in Greece, the impact of austerity and prospects”. Athens: Rosa Luxembourg Foundation, 2019.

Smith, Neil. “The new urban frontier: Gentrification and the revanchist city”. Oxon and New York: Routledge, 1996.

Ελληνική βιβλιογραφία:Κική, Κέλυ και Τρομπούκης, Θανάσης, Κατοικίες το 38% των περιουσιακών στοιχείων φυσικών προσώπων που «χάθηκαν» ως σήμερα με εμπλοκή τραπεζών, 2021.

Λεοντίδου, Λίλα, «Οι πόλεις της σιωπής: εργατικός εποικισμός της Αθήνας και του Πειραιά, 1909-1940». Αθήνα: Πολιτιστικό Τεχνολογικό Ίδρυμα ΕΤΒΑ, 1989.

Λιάλιος, Γιώργος. «Μεταλλαγές στην ιδιοκτησία ακινήτων στο κέντρο της Αθήνας τη δεκαετία της οικονομικής κρίσης (2009-2018). Η περίπτωση των Εξαρχείων». Μεταπτυχιακή εργασία. Εθνικό Μετσόβιο Πολυτεχνείο, Σχολή Αρχιτεκτόνων Μηχανικών.

Mαντουβάλου, Mαρία και Mαυρίδου, Mαρία. «Αυθαίρετη δόμηση: μονόδρομος σε αδιέξοδο», Δελτίο Συλλόγου Αρχιτεκτόνων, τ. 7, (1993) 588-571.

Μπαλαμπανίδης, Δημήτρης, Παπατζανή, Εύα και Πέττας, Δημήτρης. «Το Airbnb στην πόλη, ευκαιρία ή απειλή». Αθήνα: Πόλις, 2021.

Μπαλαμπανίδης, Δημήτρης και Παπατζανή, Εύα. «Το Airbnb και το μέλλον της στέγασης στην Ελλάδα». 2022. Διαθέσιμο στην ιστοσελίδα: (πρόσβαση 10/4/2022)

Πολύζος, Γιάννης. «Μεταρρυθμιστικά όνειρα και πολεοδομικές ρυθμίσεις», από τον κατάλογο της έκθεσης Η Αθήνα τον 20ο αιώνα, Αθήνα: ΥΠΠΟ, 1985.

Τουσαίν, Έρικ. «Το δημόσιο χρέος η ιστορία του και η σημασία του στη σημερινή κρίση». Αθήνα: Redmarks, 2017.

Τράπεζα της Ελλάδος. Πίνακας δανείων και καθυστερήσεων, 2022 (πρόσβαση 4/4/2022).

Τράπεζα της Ελλάδος. «Νομισματική Πολιτική. Ενδιάμεση Έκθεση». Αθήνα: Τράπεζα της Ελλάδος, 2019.

Χατζημιχάλης, Κωστής. «Κρίση χρέους και υφαρπαγή γης». Αθήνα: Εκδόσεις ΚΨΜ, 2014.

Σημειώσεις

Rolnik, 2013; 2019[↩]

Ως μέσο ανταλλαγής προϊόντων, υπολογισμού αξίας και συσσώρευσης πλούτου[↩]

Το κεφάλαιο αναφέρεται σε περιουσιακά στοιχεία ως παραγωγικός συντελεστής, αλλά εξίσου και σε χρηματοοικονομικά μεγέθη (μετοχές, ομόλογα) που στοχεύουν στην αύξηση του αρχικού κεφαλαίου κίνησης, π.χ. όταν μια εταιρεία εκδίδει μετοχές και τις πουλάει στο χρηματιστήριο, αυξάνει το κεφάλαιό της, αλλά όχι απαραίτητα τα χρηματικά διαθέσιμα, αλλά μάλλον ένα χρέος να αποδόσει το κεφάλαιο που δανείστηκε σήμερα με κάποιον τόκο που υπολογίστηκε ως μελλοντική απόδοση[↩]

Aalbers, 2016; Beswick et al., 2016; Fields, 2017; Belotti & Arbachi 2019[↩]

Kemeny, 2006[↩]

Christophers, 2017; Coq Huelva, 2013[↩]

Forrest and Hirayama, 2015[↩]

Adkins et al., 2020[↩]

Lapavitsas, 2013; Χατζημιχάλης, 2014[↩]

Gotham, 2009[↩]

Gotham, 2009[↩]

Harvey, 2018[↩]

Alexandri and Janoschka, 2018[↩]

Aalbers, 2019[↩]

Lamarca and Kaika, 2016[↩]

Haila 2016[↩]

Janoschka et al., 20200), οι επενδύσεις σε περιοχές υπό gentrification (εξευγενισμό), όπου αναπτύσσεται το χάσμα γαιοπροσόδου (rent gap), καθώς τα αυξημένα ενοίκια που πληρώνονται από τους νέους χρήστες και ενοικιαστές (gentrifiers and gentrifying uses), αποδίδουν περισσότερο((Smith, 1996[↩]

Gotham, 2016[↩]

Haila, 2016[↩]

Λεοντίδου, 1989; Μαντουβάλου και Μαυρίδου, 1993[↩]

Emmanouel, 2014[↩]

Πολύζος, 1985[↩]

Ο ΟΕΚ καταργήθηκε το 2012 στο πλαίσιο του δεύτερου Μνημονίου, παρόλο που ήταν μία από τις υγιείς κρατικές επιχειρήσεις, με αξιόλογο αποθεματικό.[↩]

Dagkouli-Kyriakoglou, 2018[↩]

Emmanouel, 2014[↩]

Alexandri, 2022[↩]

Σιατίτσα, 2019[↩]

Alexandri and Janoschka, 2018[↩]

Alexandri, 2022[↩]

Τράπεζα της Ελλάδος, 2019[↩]

Alexandri, 2022[↩]

Alexandri, 2022[↩]

ibid[↩]

ibid[↩]

ibid[↩]

Alexandri, 2022[↩]

ibid[↩]

Εκείνη την περίοδο οι περισσότεροι πλειστηριασμοί ήταν άγονοι, λόγω της χαμηλής ζήτησης. Βάσει νόμου ο πλειστηριασμός του ακινήτου πρέπει να επαναληφθεί έως ότου βρεθεί αγοραστής. Την τρίτη φορά που διενεργείται ο πλειστηριασμός για το ίδιο ακίνητο η τιμή εκκίνησης μπορεί να είναι μέχρι και 65% χαμηλότερη της αρχικής (Άρθρα 927- 2021 του Κώδικα Πολιτικής Δικονομίας).[↩]

Alexandri, 2022[↩]

ibid[↩]

Η Ευρωπαϊκή Ένωση, η Ευρωπαϊκη Κεντρική Τράπεζα και το Διεθνές Νομισματικό Ταμείο[↩]

ibid[↩]

ibid[↩]

Άλλωστε οι κυβερνήσεις μας παρατηρούσαν με ιδιαίτερη προσοχή τις πολιτικές εξελίξεις στην Ισπανία με την ανάδειξη του κόμματος Podemos, οι οποίοι προασπίζονταν το δικαίωμα στην κατοικία των 500.000 νοικοκυριών, που είδαν τα σπίτια τους να υφαρπάζονται από funds μέσω τιτλοποιήσεων.[↩]

Alexandri, 2022[↩]

ibid[↩]

Alexandri, 2022[↩]

Μπαλαμπανίδης και Παπατζανή, 2022; Λιάλιος, 2021; Pettas et al., 2021[↩]

Pettas et al., 2021[↩]

Alexandri, 2022[↩]

ibid[↩]

Μπαλαμπανίδης et al., 2021; Gourzis et al., 2021; Pettas et al., 2021[↩]

Alexandri, 2022[↩]

ibid[↩]

Alexandri, 2022[↩]

Alexandri, 2022[↩]

Alexandri, 2022[↩]

ibid[↩]

Alexandri, 2022[↩]

ibid[↩]

ibid[↩]

ibid[↩]

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου